0% read

마지막 업데이트:

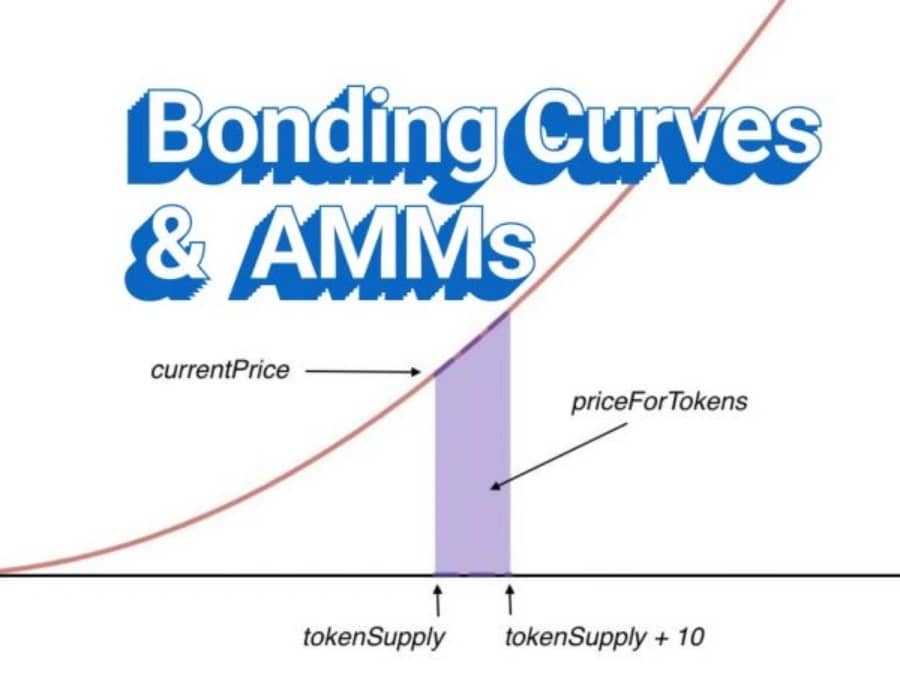

Bonding Curve

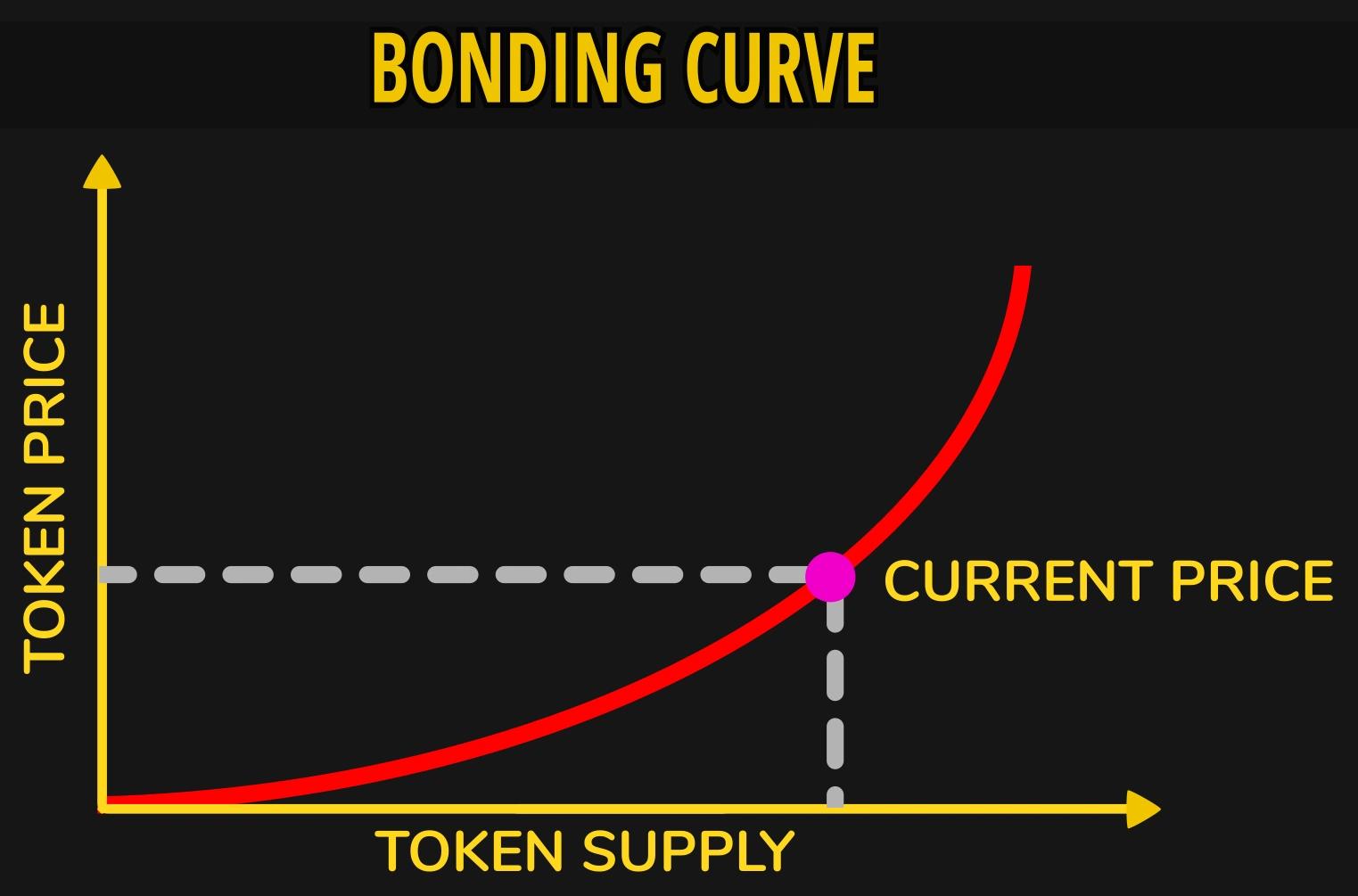

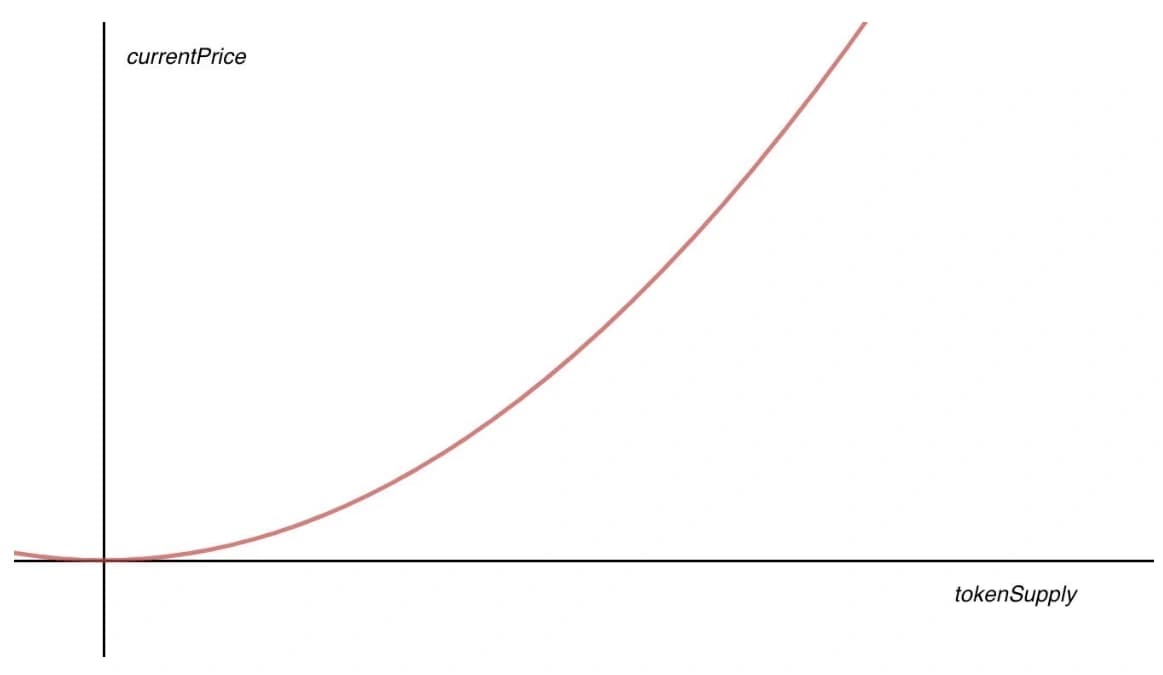

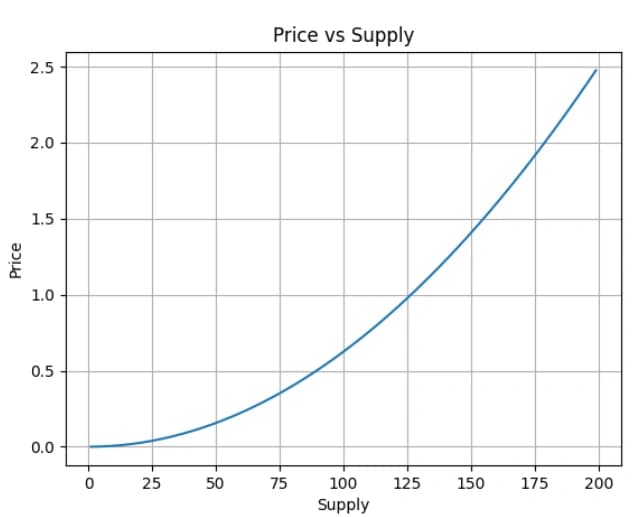

**본딩 커브(Bonding Curve)**는 공급량에 따라 토큰의 가치를 계산하기 위해 플랫폼 및 애플리케이션에 통합된 수학적 개념을 나타냅니다. 이는 특정 자산의 가격과 공급량 사이의 관계를 정의하는 방법입니다. 본딩 커브 절차는 기존 토큰 공급량을 기반으로 새로 발행되는 각 토큰의 가격을 설정하는 것에 관한 것입니다. [1][2][3]

개요

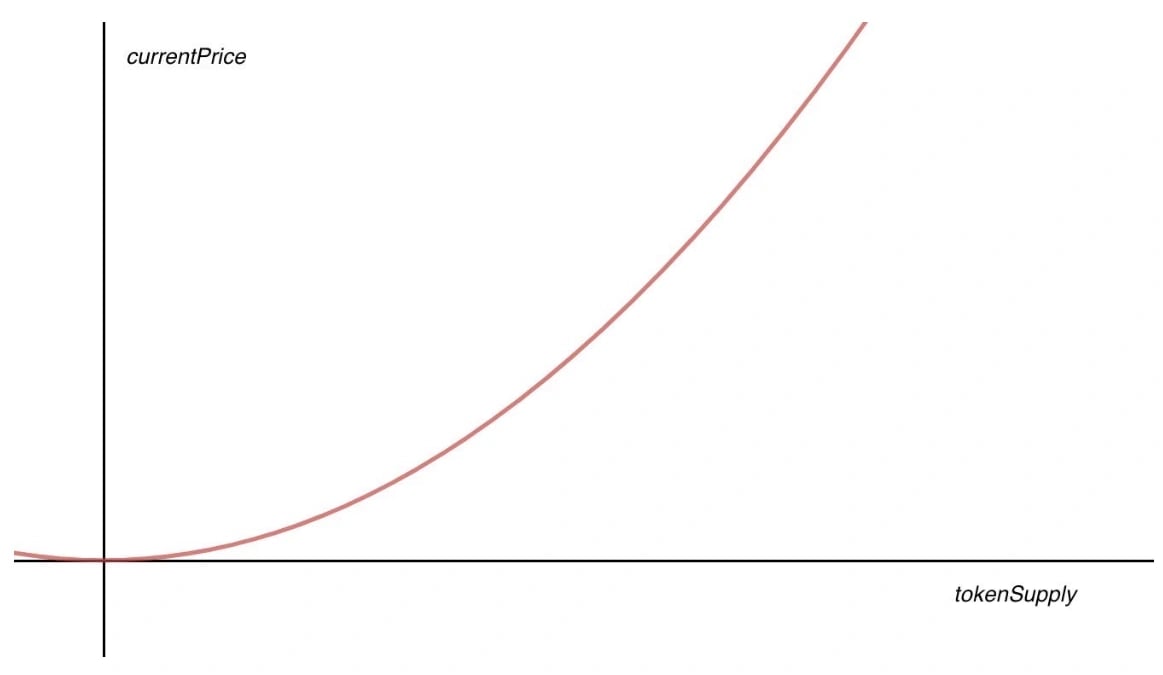

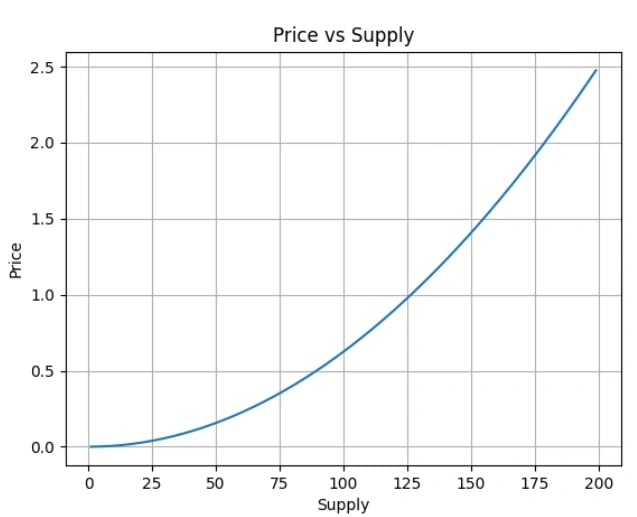

본딩 커브는 근본적으로 가격과 공급 사이의 연결을 공고히 합니다. 이는 법정 화폐나 다른 암호화폐 형태의 담보를 사용하여 커브에 명시된 가격으로 토큰을 획득하는 메커니즘입니다. 본딩 커브는 개인이 토큰을 구매하여 발행(minting)이 발생할 때와, 토큰을 판매하여 토큰 소각으로 이어질 때 모두 토큰의 추정 가치를 계산합니다. 본딩 커브 토큰이 발행되고 소각됨에 따라 공급량이 변동하며, 이는 본딩 커브에 표시된 가치에 반영됩니다. 본딩 커브는 각 공급 수준에서 미리 정해진 가격을 정의하므로, 모든 가격 수준에서 토큰에 대한 자동화된 마켓 메이커(AMM) 역할을 합니다. [1][2][3][4]

역사

본딩 커브의 개념은 암호화폐 공간의 다양한 분야에서 독립적으로 기원했으며, 초기 몇 달 동안 Bancor에 따른 "스마트 토큰(Smart Tokens)", Simon De La Rouviere의 서클 내에서의 "큐레이션 시장(Curation Markets)", 그리고 Zap Protocol이 명명한 "본딩 커브(Bonding Curves)" 등 여러 이름으로 운영되었습니다. [12]

[15]

2016년 8월, Bancor는 스마트 토큰의 설계를 구상했으나 2017년 2월 14일에 토큰 개념을 공식 발표했습니다. 2017년 9월, Zap Oracles 팀이 본딩 커브 개념을 도입했으며, ConsenSys의 개발자인 Simon de la Rouviere는 점점 자동화되는 세상에서 어떻게 "사회적 유동성"을 유지할 것인가를 고민하며 본딩 커브의 초기 아이디어를 대중화했습니다. 본딩 커브는 큐레이션 시장 내의 더 큰 설계 세트의 일부였으며, 이는 그룹이 공유된 목표를 중심으로 공동 생성한 가치로부터 보다 효과적으로 조정하고 수익을 얻을 수 있도록 하는 모델로, Rouviere가 적극적으로 작업하던 이니셔티브였습니다. [13][14]

초기에 Zap Oracles 팀은 큐레이션 시장에서 영감을 얻어 핵심 토큰 모델을 추출했습니다. 스마트 컨트랙트(smart contract)에 의해 설정된 가격에 따라 토큰을 지속적으로 발행할 수 있는 프로토콜 설계가 특징인 큐레이션 시장은 본딩 커브의 설계 원칙에 영향을 미쳤습니다. Rouviere는 Bancor의 스마트 토큰과 유사한 접근 방식을 따르는 지속적 토큰 모델이 2017년 3월 초에 "본딩된 큐레이션 커뮤니티(Bonded Curation Community)"라는 초기 이름으로 구상 및 발표되었다고 언급했습니다. 오늘날 본딩 커브, 스마트 토큰, 지속적 토큰, 큐레이션 시장이라는 용어는 특히 자동화된 마켓 메이커(AMM), ICO, 지속적 조직(continuous organizations), 지속적 토큰 큐레이팅 레지스트리(continuous token-curated registries)의 맥락에서 광범위하게 혼용되어 사용됩니다. [12][13][16]

Bancor의 스마트 토큰

Bancor의 전략은 저유동성 시장과 오더북의 개발을 시작하기 위해 스마트 토큰을 AMM으로 활용하는 것이었습니다. 그들의 논거는 새로 도입된 토큰이 구매자와 판매자가 쉽게 매칭되는 유동적이고 강력한 가치 교환을 확립하기 위해 충분한 시장 참여자를 끌어들이는 데 종종 어려움을 겪는다는 것이었습니다. 이는 토큰 거래에 큰 장애물이 되었으며, 본질적으로 새로운 토큰에 대한 닭과 달걀의 문제와 같았습니다. 본딩 커브를 활용함으로써 사용자는 시장에 다른 구매자나 판매자가 제한적이거나 없는 시나리오에서도 본딩 커브를 통해 토큰을 구매하거나 판매할 수 있는 능력을 갖게 됩니다. [12]

본딩 커브와 큐레이션 시장

본딩 커브는 큐레이션 시장에 적용 가능합니다. 이 모델에서 본딩 커브를 통해 생성된 토큰은 콘텐츠 큐레이션을 위한 스테이킹 및 평판 시스템을 구축하는 데 사용됩니다. 이러한 큐레이션 시장의 참여자들은 자신이 가치 있다고 생각하는 콘텐츠를 지지하기 위해 토큰을 스테이킹합니다. 큐레이션의 품질이 향상됨에 따라 더 많은 사용자가 토큰을 구매하고 더 가치 있다고 판단되는 콘텐츠에 투표하게 될 가능성이 높아집니다. [12]

이점

본딩 커브는 다음과 같은 다양한 목적으로 사용될 수 있습니다: [10]

토큰 가치

본딩 커브는 토큰에 대한 내재 가치를 생성할 잠재력이 있으며, 토큰이 커브의 기존 가격으로 상환될 수 있도록 보장하여 고유한 가격 하한선을 설정합니다. [10]

유동성 및 지속적 거래

본딩 커브는 토큰 시장을 형성하여 언제든지 사고팔 수 있도록 함으로써 유동성을 제공하는 데 중추적인 역할을 합니다. 이러한 유동성 기능은 활기찬 생태계를 구축하려는 새로운 프로젝트에 매우 중요하며, 본딩 커브는 지속적인 유동성을 보장합니다. 마켓 메이커 역할을 함으로써 본딩 커브는 구매자와 판매자가 거래를 시작하기 위해 상대방을 기다릴 필요를 없애줍니다. [10][11]

가격 결정 및 예측 가능성

고정 가격 모델과 대조적으로, 본딩 커브는 시장 수요에 따라 토큰 가격이 조정되도록 하여 투기를 억제하고 유틸리티를 강조함으로써 안정성을 촉진합니다. 미리 정해지고 변경할 수 없는 본딩 커브의 형태는 가격 예측 가능성을 한 층 더해주어, 참여자들이 공급 변화가 가격에 어떤 영향을 미칠지 예상할 수 있게 합니다. [10][11]

탈중앙화

본딩 커브는 프로젝트가 탈중앙화된 방식으로 토큰을 배포할 수 있는 최적의 방법을 제공합니다. 사용자는 스마트 컨트랙트와의 직접적인 상호작용을 통해 토큰을 얻을 수 있으며, 이는 중앙화 거래소(CEX)에 대한 의존도를 낮춥니다. [11]

사례

Friend.tech

Friend.tech는 사람들이 콘텐츠에 참여하고, 인플루언서와 상호작용하며, 통찰력의 가치를 측정하는 방식을 재정의하는 것을 목표로 하는 탈중앙화 소셜 미디어 플랫폼입니다. 이는 크립토 트위터(현재 X) 인물들과의 교류를 원하는 암호화폐 애호가들을 끌어들이는 동시에 개인이 자신을 토큰화하고 온라인 정체성을 "시장화"할 수 있도록 설계되었습니다. [11][17][18]

Friend.tech는 시장 역학을 통한 객관적인 수량화를 채택하고 본딩 커브를 활용하여 소셜 프로필과 관련된 시장 역학을 단순화합니다. 플랫폼에서의 모든 상호작용은 유형의 가치로 변환되며, 이는 주가에 뚜렷하게 나타납니다. 여기에는 독창적인 콘텐츠 생성, 공유된 거래 전략, 발견된 에어드랍 또는 프라이빗 채팅 내의 세심하게 큐레이팅된 정보와 같은 활동이 포함됩니다. 개별 주가는 각 사용자의 기여 품질에 따른 가치를 반영하는 척도 역할을 합니다. Friend.tech의 경우, ETH 기준 주식 가격은 특정 그룹 내 주식 공급량과 수학적 관계를 따릅니다. 따라서 주식을 더 많이 구매할수록 가격이 상승할 가능성이 높아집니다. [11][17][19]

Hashmasks

Hashmasks는 Suum Cuique Labs의 디지털 아트 프로젝트입니다. 이 플랫폼을 통해 사용자는 16,000개의 예술 작품 중 하나를 나타내는 대체 불가능한 토큰(NFT)을 획득할 수 있으며, Hashmasks를 무작위로 구매할 때 가치 있는 희귀성이 드러날 잠재력이 있습니다. Hashmasks는 본딩 커브 유형의 가격 모델을 활용합니다. 이 경우, 토큰 수가 증가함에 따라 연속적인 티어에서 새로운 Hashmasks를 발행하는 비용이 점진적으로 비싸지는 계단식(piecewise) 본딩 커브를 사용합니다. [11][20][21]

Fei

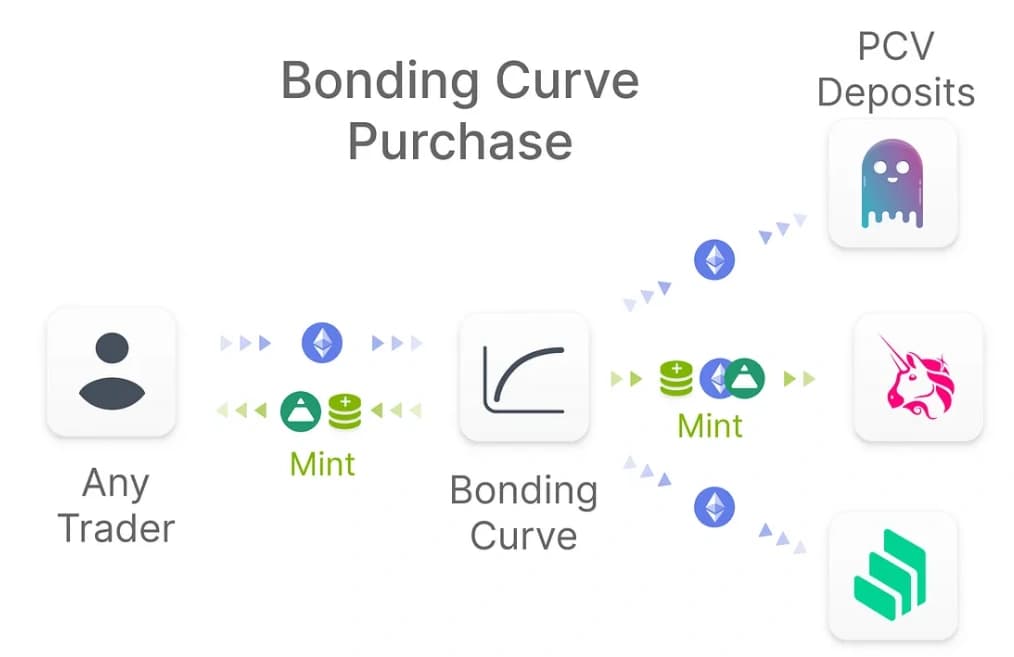

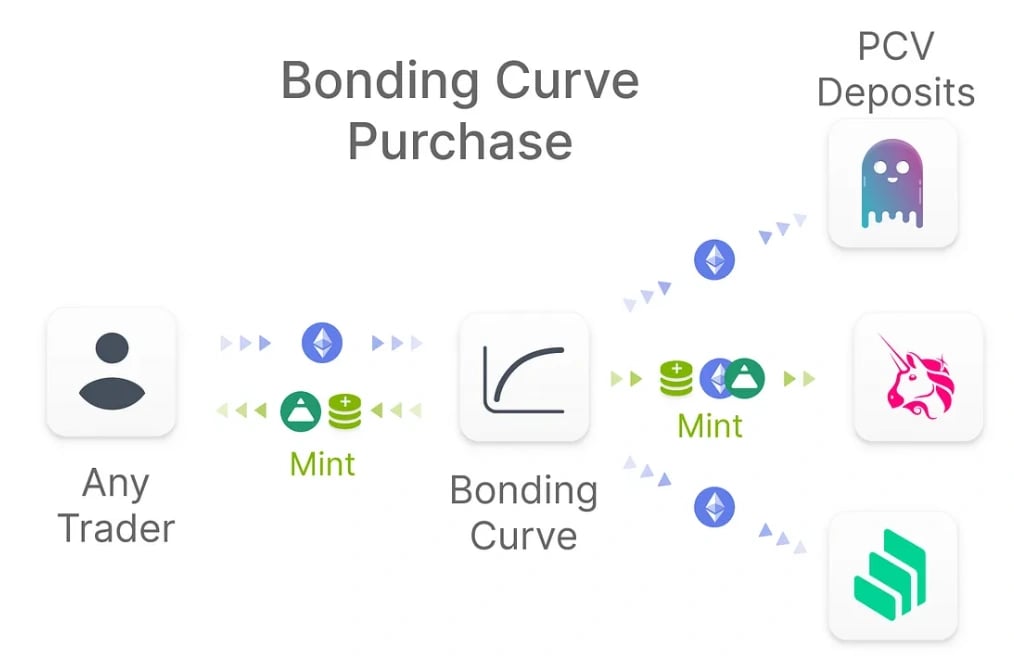

탈중앙화 금융(DeFi) 프로토콜인 Fei는 완전히 탈중앙화된 스테이블코인(stablecoin)을 구축하도록 설계되었습니다. 본딩 커브를 활용하여 플랫폼은 판매를 통해 자체 토큰인 FEI의 유통을 촉진합니다. 사용자는 수요가 급증하는 동안 본딩 커브에서 구매하여 FEI를 획득할 수 있습니다. 가격 함수는 초기 참여자에게 보상을 주기 위해 낮은 지점에서 시작하며, 프로토콜은 ERC-20으로 표시된 본딩 커브뿐만 아니라 ETH로 표시된 단일 커브의 생성을 지원합니다. [11][22]

커브가 1에 도달하여 고정됨에 따라, 이 목표는 스케일(Scale)로 알려져 있으며, 이에 도달하면 부트스트래핑 단계의 종료를 의미합니다. 특히 사용자는 본딩 커브에서 직접 FEI를 판매할 수 없으며, 대신 프로토콜은 유입되는 ETH를 PCV로 보유합니다. Fei 프로토콜은 PCV를 배치하여 유동적인 2차 시장을 조성함으로써 사용자가 FEI를 다시 ETH로 판매할 수 있도록 합니다. [22]

잘못된 내용이 있나요?

평균 평점

아직 평가가 없습니다

경험은 어땠나요?

빠른 평가를 해서 우리에게 알려주세요!

편집자

June 2, 2026. 03:26 UTC

편집 요약:

Removed bonding curve overview and user profile; replaced DeFi tag with glossary