0% read

DAFI Protocol

DAFI Protocol

DAFI Protocol (DAFI) (founded in 2018) is a Blockchain Protocol that incentivizes participants to stake tokens without using any hyperinflation mechanism.

It uses network rewards for building a decentralized economy instead of directly issuing tokens for staking & liquidity – Dafi ties synthetics to each network’s adoption[2].

Compare Cryptoassets

Select an asset to compare its price and other stats against DAFI Protocol.

Ecosystem map

Explore the wikis DAFI Protocol is connected to and their relationships on the map.

History

The Dafi Protocol was first formed during the catastrophic 2018 crash – where it became obvious that the incentive model for decentralized economics is fundamentally flawed. Originally, Dafi was building a simple marketplace around AI tools and data. In 2018, testing different models in Blockchain.

The fixation on developing a stable token economy became the sole focus. After years of research into a smarter inflation model, working with leading universities, and the Royal Bank of Scotland – Dafi gradually left stealth mode

In October 2019, Dafi’s team was invited to speak at the largest IoT World Congress. Dafi Protocol was added to the National Westminster bank’s incubation in 2020

Dafi introduces the first alternative since Satoshi, to use network rewards for building a decentralized economy. Instead of directly issuing tokens for staking & liquidity – Dafi ties synthetics to each network’s adoption. This means that token’s released & network demand is proportional. By linking these two factors, it attracts longer-term users to be incentivized longer, supporting adoption[3].

DAFI, creates the first transition from simple token rewards, to demand-tied rewards – incentivizing users better, for liquidity/staking.

- DAFI is staked, to create a second, synthetic token

- This dDAFI is tied to the adoption of the network

- As demand rises, the synthetic expands in quantity. As demand declines, it reduces to prevent an excess emission of rewards

Dafi can be implemented by all networks to reward their users, without the risk of over-issuing too many native tokens. It will create stable adoption without hyperinflation thereby creating chains and finance that will last.

Services

DAFI creates synthetics to reward networks, for long-term users. It solves the biggest issue within decentralized economies - by rewarding users later, instead of earlier.

The Problems

Every decentralized economy since Bitcoin is forced to distribute large amounts of tokens to their network. This incentive model creates an excess supply. Nobody likes this, it simply devalues the economy, without supporting early users.

The Problems with DeFi

- Hyperinflation: Incentivizing users to participate in a decentralized economy is important. This becomes difficult when demand is already low – simply issuing tokens during this period creates harmful supply-shocks.

- Short-term users: Distributing token rewards attracts new users, but doesn’t favour those that are longer term. There is no economic incentive to those users who accumulate rewards to support until adoption rises.

- Market declines: In 2018, the same inflation model crush many token economies. Even Bitcoin miners were forced to shut down operations due to the lack of incentives. Dafi was inspired by this – to create a model where the network emission of tokens would be tied to its demand, which could have enhanced scarcity to protect an excess supply in such conditions.

DAFI Solutions

Instead of distributing a token directly, the Dafi protocol enables networks to create a synthetic in a reduced quantity. As demand rises, the synthetics (dToken) increase in quantity.

Dafi can incentivize early users and maintain a network in bearish markets, without issuing large quantities of tokens through the following:

- A new model: DAFI is staked for rewards pegged to the demand of the protocol

- Scarcity: Dafi is a smarter way of creating scarcity, by reducing reward quantity if demand declines

- Adoption: Dafi’s new inflation model allows every layer-1, layer-2 protocol and cryptocurrency to reward their users based on adoption.

Overview

The success of any crypto project relies on its adoption. The more users it has, the more chances of the project surviving and, ultimately, its token value rising to an acceptable level. To that end, one of the most common tactics used by decentralized projects all over the world is to have a token issuance method where early adopters are rewarded either by cheaper coins or issuance of a greater number, higher staking rewards, bounties, and other incentives to hold on and drive up the value, causing more people to join in.

However, Dafi is one platform that believes that this method is ultimately flawed and comes straight with a solving solution.

Dafi creates long-term users by rewarding based on network adoption. All decentralized economies distribute tokens to users. The problem is that distributing tokens when adoption is low, creates an excess supply & devalues the economy. There is no link between the release of network supply and the network’s adoption. This harms longer-term users and only favours short-term participants.

Dafi enables every protocol and platform to create a synthetic flavour from their native token. This is then pegged to the demand of their network and distributed to users. Meaning users are still incentivized when adoption is low, but by being rewarded later, not earlier.

Individuals can stake the DAFI token for Governance and collateralize the creation ofdDAFI, the first synthetic unit which is tied to network demand. The quantity of the synthetic can increase only as network adoption rises – incentivizing longer-term users.

Features

- Synthetic rewards: The DAFI token is staked for synthetics - which increase in quantity only as demand rises

- Flavours: Every blockchain and cryptocurrency can create a synthetic to incentivize their users better

- Scarcity: DAFI rewards users even when demand is low, by actually enhancing dcarcity

- dToken rewards these users later by increasing in quantity when network demand rises.

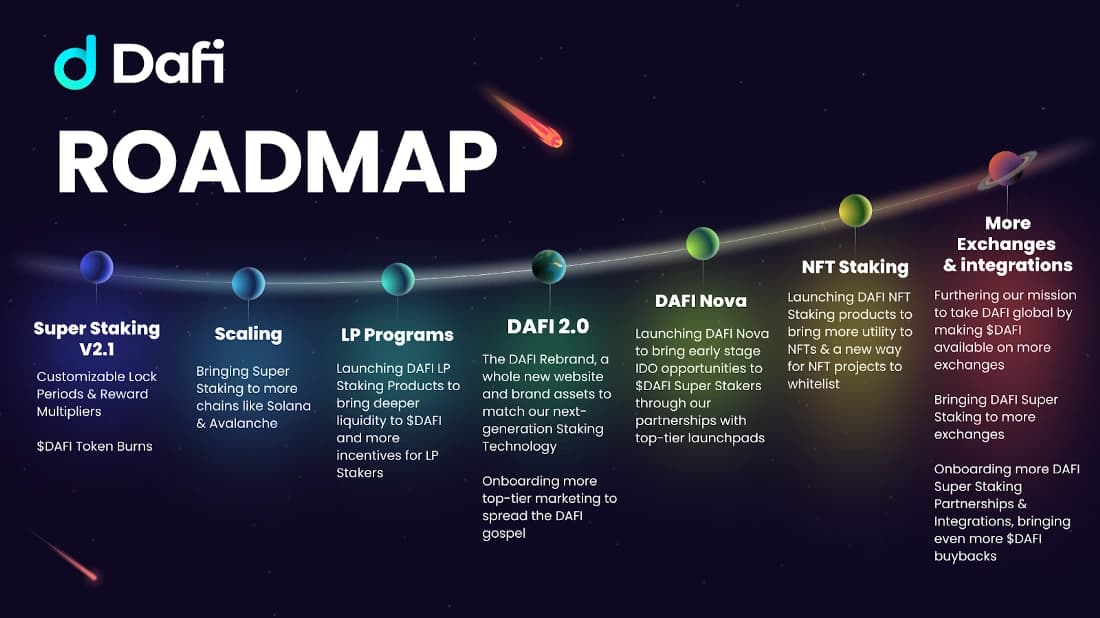

Roadmap

2018: Dafi testing theories in blockchain

2019: Presenting at institutions and events & NatWest bank incubation

2020:

- Dafi branding changes

- Strategic partnerships confirmed privately

- MVP development

- User-creation platform for synthetics

2021:

- DAFI token sale

- DAFI staking to create network synthetics

- New protocol flavours of dToken

- Dafi NFT minting using synthetics

2022:

- Further DeFi features built on DAFI (lending, DEX's, NFT's of value)

- Creating a financial universe around DAFI.[6]

$DAFI Token

The native digital cryptographically-secured utility token of the Dafi platform (DAFI) is a transferable representation of attributed functions specified in the protocol/code of the Dafi platform, which is designed to play a major role in the functioning of the ecosystem on the Dafi platform and intended to be used solely as the primary utility token on the platform.

$DAFI has a total supply of 2,250,000,000 which are traded on its listed exchanges.

DAFI is a non-refundable functional utility token that will be used as the medium of exchange between participants on the Dafi platform. The goal of introducing DAFI is to provide a convenient and secure mode of payment and settlement between participants who interact within the ecosystem on the Dafi platform, and it is not, and not intended to be, a medium of exchange accepted by the public (or a section of the public) as payment for goods or services or for the discharge of debt; nor is it designed or intended to be used by any person as payment for any goods or services whatsoever that is not exclusively provided by the issuer.

DAFI Token Stake

The DAFI token is staked for synthetic dDAFI, each pegged to the demand of the protocol. Decentralized economics creating synthetics on Dafi, transact a DAFI fee which is returned to the staking reserve.

Dafi is unique in its method in that it allows any platform to deposit their native tokens onto the Dafi network and receive synthetic tokens in return. These synthetics are based on the Dafi protocol and then can be used by the original network, allowing them to link their network adoption with their token issuance.

The synthetic tokens can be used in several different DeFi and other platforms, with each platform capable of creating different flavors of tokens aimed toward their specific requirements, such as staking, liquidity provisions, bounty programs, etc.

Incubated by Royal Bank of Scotland

DAFI initially broke grounds being incubated by a leading European Bank, the National Westminster Bank USA (otherwise known as the Royal Bank of Scotland). Natwest Bank is one of the largest UK-based banks, and a part of the prestigious RBS group.

The National Westminster Bank decided to support DAFI through consulting and accelerating the project under their FinTech arm.

Featured in Natwest Business

DAFI protocol was also spotlighted in the December edition of NatWest’s monthly newsletter. This was instrumental in introducing DAFI to a whole new audience unaware of blockchain and decentralized finance.

Close ties with Academia

DAFI believes in embracing education surrounding Blockchain and the new models transforming the field. Dafi’s team worked with several Universities, Researchers and of course Students to foster conversations around the digital environment.

In late 2020, Dafi CEO Zain Rana presented the project at the University of Manchester and the University of Leeds. Breaking down the economics in how decentralized economies are created, including Bitcoin, and how they can be improved.

On February 1, the prestigious University of York hosted DAFI’s team for a night of stimulating discussions and engaging conversations around blockchain economies.

Exchanges

DAFI is currently being traded on the following crypto exchanges:

| S/N | Source | Pairs | Liquidity | Confidence |

|---|---|---|---|---|

| 1. | AscendEX (Bitmax) | DAFI/USDT | 163 | High |

| 2. | Uniswap (V2) | WETH/DAFI | - | High |

| 3. | Gate.io | DAFI/USDT | 166 | High[1] |

Same Chains - Better Users

Staking

Blockchains are secure because of their reward model e.g. BTC being released to miners. This is dependent on time (e.g. x amount issued every y months). It does not factor in any network demand/adoption – meaning it struggles to incentivize during low demand without causing severe devaluation (we saw this in 2018). Dafi allows every Blockchain protocol to maintain the network even if adoption is low. A synthetic dToken is created and distributed to nodes. As demand rises – early participants will have a greater quantity, rewarding them later[5].

Liquidity

Liquidity is the heart of every decentralized finance application. Liquidity mining involves distributing tokens to users e.g. on Uniswap. This model is plagued with unsustainable emission of tokens – which attracts short-term users, at the cost of hyperinflation. Instead of issuing a direct token, projects can distribute a synthetic, which incentivizes users greater as adoption in the network rises. (instead of large amounts when there is zero adoption).

Bounty

Standard bounties are associated with huge sell pressures, and often cause more harm than good. Using Dafi – projects can create a synthetic which is tied to their adoption/demand. Incentivizing longer-term users, better. A smarter method of acquiring users without flooding the market with an excess amount of tokens.

A Broken Model

The biggest problem in decentralization is the way users are incentivized within a network. Typically, a new project will distribute tokens through high staking rewards, bounties, and incentivizing their Liquidity providers. The flaw is that they do not factor in network adoption – with their network supply. This is means that their economy is constantly in an unpredictable state. It began with Bitcoin, which in 2010 had an inflation rate of 160% (compared to 2.2% today).

This higher reward in the launch phase is more prone to unstable, devaluation, and hyperinflation risks. While this is the foundation of everything decentralized – it is fundamentally broken. Releasing a large supply to attract participation in bearish markets or for new projects, is a short-term solution, with a long-term punishment in devaluation.

DAFI staking

DAFI is the native token of the protocol and is used for both staking and governance. When DAFI tokens are staked as collateral, they generate synthetic dDAFI units – which are pegged to the demand of the DAFI network. By supporting the network, users are rewarded for their staking collateral by accumulating synthetics that further expand in quantity, only as demand rises.

This will be the first implementation of an adoption-tied reward model. As more networks adopt DAFI to reward their users, the governance model will be gradually implemented.

Dafi Flavours

Flavours are different versions of DAFI’s synthetics. While dDAFI is pegged to the demand of the DAFI protocol, and replaces traditional staking and liquidity rewards, different versions of it can be created.

Let’s refer to it as a dToken, where Token can be any layer-1 protocol, cryptocurrency, or DeFi application.

- Example 1

Project A is somewhat the same as most Blockchain/DeFi networks. It’s in an early-stage with low demand. To attract users they distribute their Token A (TKA) via large reward rates.

This however leads to their users, liquidity providers, or node validators, to be benefitted in the short-term for an immediate gain. There is no incentive for the longer-term users, as this is fundamentally a short term model.

The large emission of network supply, plus the weak network adoption – creates supply-shocks and damages the entire economy. Instead, they could create their own synthetic flavour, called dTKA. This would be pegged every day to their network’s own adoption & value. dTKA would immediately lower issuance rates to the network’s users, while incentivizing greater quantities as the network grows.

- Example 2

Network B follows the same token-distribution model. A year after they launched, the market declined. They are now struggling to incentivize their network participants – as releasing large amounts of tokens in a bear market, has even worse effects for users.

Network B (NTB) could collateralize the 1M tokens they planned to allocate, as they are currently at $0.10 in price, they could create a synthetic pegged to $1.00 (creating 100k dNTB). They have now reduced the amount of tokens issued to their network by a factor of 10 immediately – enhancing scarcity. Participants still supporting during this period are rewarded later when their adoption grows.

Team

It has team members, their tails are shown in the table below:

| S/N | Name | Position | About | |

|---|---|---|---|---|

| 1. | Zain Rana | CEO, Founder | https://www.linkedin.com/in/zain-rana | A global keynote speaker. 6+ years as a foreign currency analyst. Worked with major UK brands & universities. |

| 2. | Babar Shabir | Head of partnerships | https://www.linkedin.com/in/babar-shabir-39a68b147/ | Partner at Bloktide |

| 3. | John Milburn | Technical Advisor | https://www.linkedin.com/in/jemxpat/ | Early engineer of the EOS mainnet, an internet-pioneer |

| 4. | Oleh Pashchenko | Blockchain Developer | https://www.linkedin.com/in/opashchenko/ | |

| 5. | Walleed Mehmood | Software Specialist | https://www.linkedin.com/in/waleed-r-m-742537200 | Previously with Accenture. |

| 6. | Adam Ben | Growth & Marketing Lead | https://www.linkedin.com/in/adam-ben/ |

Sustainable Adoption

Dafi introduces a logical model, where reward quantity is tied to network demand. This incentivizes users to support a network longer, by being rewarded later, and not during reduced adoption. Dafi is based on core economic principles, which include –

- Reducing the number of network rewards initially, as demand is too low. This would only lead to supply shocks and risks such as single-user control of network value.

- Increasing issuance of tokens only as adoption rises – forming a direct link between these two market factors for better, healthy growth of decentralized economies.

- Enhancing scarcity when networks decline in demand, to protect an economy, an adaptive response is required to prevent an over-release of tokens. Even during low-demand periods, users are still rewarded for participation later – when demand rises.

Sustainable Adoption Through Dafi

The game in the long term for any project to survive is to tie down its token issuance in line with its network adoption. In the initial launch phase, when the network is in its growth stage and sees a lower adoption, the early adopters will be incentivized, but this time with reduced rewards.

Over time, as the network adoption increases as more users join the platform, the token issuance will increase in line, creating a delicate balance that sees a connection between these factors, leading to the platform’s healthy growth. If the network experiences a decline in demand, the Dafi protocol will again reduce the token issuance, constantly adapting in a response to ensure that oversupply of tokens is not caused.

In this way, any blockchain project can use the Dafi protocol to create a sustainable adoption plan of their platform and move away from the broken and flawed system currently being used by almost all of the crypto industry.

DAFI – dNFT

Flavours of network-pegged dTokens are not tradeable, or transferrable. They are distributed by the adopting network and burned for their underlying native token. However, to add an additional incentive to this, users can use their dToken to create a unique NFT. This NFT is categorized with greater rarity when network demand is low (e.g. when the demand factor is <0.05). This is with a demand-based rarity system of collectibles. While the NFT itself is unique to the user, they can be used within the compatible protocol for better staking rewards – or to be traded on marketplaces, among other benefits.

This brings a collectible-style feature where users can mint tradeable NFTXs with different styles, and greater rarities – within existing decentralized economies. After they have already seen examples, in 2017 the NFT ‘Crypto Kitties’ was launched as rare collectibles on Ethereum. The most expensive NFT, Dragon, was sold for $170,000.

DAFI and dDAFI

Dafi even uses the same synthetic token-controlled issuance in its Dafi staking. The DAFI is the native token of the platform and as a utility token is used for both staking on the network and Dafi’s governance model.

When DAFI is added as collateral (or staked), users are an issue with the synthetic dDAFI tokens as rewards, which are pegged to the network demand and adoption using its own Dafi protocol, thus rewarding long-term users more than short-term users, regardless of they are early adopters or not. The DAFI users can also use the tokens for voting in all changes made to the network and protocol, thus taking part in a truly decentralized economy.

Collectibles as Incentives

By enabling protocols to incentivize with synthetics tied to adoption, combined with the collectible nature of NFTs – we could further add to the long-term user model which Dafi builds. For example, in the 2018 bear market, protocols like Ethereum could have enabled their users to mint a ‘0.01 dNFT’, which could be represented as art, gaming items, digital pets, or even simply just a Proof of Support representation. It is the low demand & higher rarity that is unique about NFTs on Dafi. This would be implemented in the form of dApps, however, it’s the adoption-like incentive that collectibles bring - which further adds to Dafi rewarding during low demand periods, differently.

How to Quantify Demand

Each decentralized economy issuing synthetics with Dafi, would select a range of metrics to calculate their network’s demand. Some may require specific oracle-types, which Dafi’s formula can enable. Dafi creates a plug-and-play architecture that can be simply used by most networks – while also being compatible to be modified for other factors slightly, including -

- Price (the most significant weight, to calculate a demand factor)

- OnChain volume (TX quantities)

- Transaction value (Beckstrom's law, value of TX’s minus cost of TX’s)

- Offchain volume (A chosen CEX)

- Nodes (Metcalfe's law, nodes quantity squared, n2)

- TVL (Value locked in the network e.g. in Staking contracts)

Each network has to assign a baseline, where it can be compared to. This creates a curve where the demand factor can be calculated from. This baseline is a value that can change, but it is usually assigned to a much greater price level. By feeding oracle data into a demand-pegged curve, a demand-coefficient (DF) is quantified every day. As this value changes, it becomes a multiplication factor against the synthetic quantity for all users in the network – effecting token emission and reward quantities - relative to network demand.

DAFI Updates

Dafi protocol has experienced an increase in its whole protocol having onboarded the following onto its token utility:

- LP Staking: The protocol aims to decentralize the DAFI Protocol further and deepen the liquidity of the $DAFI token to enable more incentives for Liquidity Providers

- hence advancing LP staking.

- DAFI Nova: DAFI Nova aims to gamify Super Staking by adding rankings and a leaderboard where users will be able to win allocations in the IDOs of the most attractive and exclusive projects through our partnerships with the top launchpads in the space.[4]

See something wrong?

Average Rating

No ratings yet, be the first to rate!

How was your experience?

Give this wiki a quick rating to let us know!

Edited By

On January 19, 2023. 16:49 UTC