0% read

f(x) Protocol

f(x) Protocol

f(x) 프로토콜은 두 가지 이더리움 (ETH) 파생 자산을 도입합니다. 하나는 스테이블코인과 유사한 낮은 변동성을 특징으로 하고, 다른 하나는 레버리지 롱 ETH 영구 토큰을 나타냅니다. [1]

f(x) 프로토콜은 낮은 변동성을 가진 토큰인 fETH를 생성하는 것을 목표로 합니다. fETH의 목표에는 완전한 탈중앙화와 이더리움 생태계와의 통합이 포함됩니다. 또한 fETH는 시장 움직임에 대한 일부 노출을 유지하면서 변동성을 최소화하려고 합니다. 이 토큰은 스테이블코인 수요에 대응하여 즉시 발행 및 상환될 수 있으며, xETH에 대한 수요에서 파생된 높은 유동성을 제공합니다. [1]

둘째, 이 프로토콜은 ETH에 대한 레버리지 롱 포지션을 나타내는 토큰인 xETH를 만드는 데 중점을 둡니다. fETH와 유사하게 xETH는 완전한 탈중앙화 및 이더리움 생태계와의 통합을 위해 설계되었습니다. 이는 구성 가능성을 제공하여 온체인 유동성을 보장하고 청산 위험이 낮아 사용자에게 ETH 가격 변동에 대한 노출을 활용할 수 있는 안전한 옵션을 제공합니다. [1]

개요

f(x) 프로토콜의 설계는 담보 부채 포지션(CDP)을 통해 발행된 스테이블코인을 능가하는 fETH 유동성의 빠른 확장을 용이하게 합니다. 이러한 확장성은 유지 관리 및 자본 비효율성을 수반하는 CDP에 대한 낮은 수요와 대조적으로 레버리지 롱 ETH 포지션(xETH)에 대한 강력한 수요에 의해 주도됩니다. 이러한 수요 역학을 활용하여 프로토콜은 유동성 프레임워크를 구축하여 ETH 파생 자산에 관심 있는 참가자의 접근성과 시장 효율성을 향상시킵니다. [1]

Fractional ETH (fETH)

fETH 토큰 또는 Fractional ETH는 탈중앙화되고 변동성이 낮으며 이더리움 기본 자산 역할을 합니다. 스테이블코인으로 작동하지는 않지만 ETH 변동의 10%로 설정된 ETH 변동과 관련된 약간의 가치 변화를 경험합니다. 이러한 연결은 fETH를 미국 경제가 아닌 이더리움 경제에 묶어 ETH에 비해 USD 가치 하락을 예상하는 사람들에게 잠재적인 선택이 됩니다. [2]

안정성 풀

fETH 안정성 풀(stETH)을 통해 사용자는 fETH 토큰을 스테이킹하여 수익을 얻을 수 있습니다. 이러한 수익은 주로 래핑된 스테이킹된 ETH(wstETH) 측면에서 프로토콜 담보 자산 관리를 통해 생성됩니다. f(x) 담보 비율이 안정성 임계값 아래로 떨어지면 프로토콜은 안정성 풀의 fETH를 사용하여 청산 거래를 수행하여 담보 비율을 130% 이상으로 높입니다. [3]

레버리지 ETH (xETH)

xETH 토큰(레버리지 ETH라고도 함)은 청산 위험이 최소화되고 자금 조달 수수료가 없는 분산형 롱 ETH 선물 계약입니다. 경우에 따라 xETH 발행자는 수수료를 벌 수 있습니다. 이는 ETH 가격 상승에 대한 낙관적인 전망에 대한 이익을 증폭시키는 데 사용됩니다. [4]

FXN 토큰

FXN 토큰은 f(x) 프로토콜 토큰의 거버넌스 토큰으로, 토큰을 잠근 보유자가 프로토콜 결정에 참여할 수 있도록 합니다. 수익 공유는 사용자와 ve-토큰 보유자 간의 이해관계를 일치시켜 거버넌스 참여를 장려하고 장기적인 참여를 촉진합니다. 다른 알라딘 DAO 프로젝트와 마찬가지로 FXN은 거버넌스와 수익 공유를 결합하여 참여를 촉진하고 이해관계를 일치시키며 f(x) 프로토콜 생태계의 지속 가능성과 탈중앙화를 향상시킵니다. [5]

토큰노믹스

FXN 토큰 할당 계획은 50년 동안 유동성 인센티브를 위해 980,000개의 FXN 토큰(최대 공급량의 49%)을 따로 설정합니다. 배출률은 첫 해에 98,000 FXN으로 시작하여 이후 매년 10%씩 감소합니다. 매년 주간 에포크가 발생하며, veFXN 거버넌스 투표는 Curve의 접근 방식과 유사한 모델에 따라 사용 가능한 게이지 간의 FXN 할당을 결정합니다. [6]

FXN 토큰은 거버넌스 권한 및 수익 공유를 위해 ve-잠금될 수 있습니다. 또한 사용자는 80% FXN과 20% ETH로 구성된 FXN-ETH 80–20 LP를 ve-잠금할 수 있습니다. FXN 토큰 및 FXN LP에 대한 ve-잠금 프로세스는 Curve에서 개발한 표준 ve-접근 방식을 따릅니다. 여기서 4년 동안 잠긴 1 FXN 토큰 또는 FXN LP 상당 토큰은 1 veFXN 투표권을 산출합니다. 사용자는 1일에서 4년까지 잠금 기간을 선택할 수 있습니다. 시간이 지남에 따라 남은 잠금 기간이 줄어들수록 ve 권한도 줄어듭니다. [6]

FXN 토큰에는 팀 할당, 사전 판매 또는 VC 참여가 없었습니다. 토큰은 CLEV와 유사한 메커니즘인 "캡이 있는 탄력적 토큰 제공"을 통해 발행되었습니다. f(X)는 두 라운드에서 FXN 토큰을 판매하여 ETH를 모금할 계획이었습니다. 첫 번째 라운드는 베타 프로토콜 출시 전에 발생했으며 최대 60,000.00 FXN 토큰을 1 FXN = 0.005 ETH의 고정 가격으로 판매할 수 있었습니다. 총 공급량은 탄력적이었으며, 제공 기간 내에 구매한 FXN의 양은 총 발행량의 3%를 나타냅니다. 사용자는 이 기간 동안 ETH를 예치하여 FXN을 예약할 수 있습니다. 두 번째 라운드는 f(x) 프로토콜의 베타 단계가 완료되면 시작됩니다. 첫 번째 라운드가 매진된다고 가정하면 40,000.00 FXN 토큰을 나중에 결정되는 가격으로 판매할 수 있습니다. 첫 번째 라운드가 매진되지 않으면 총 판매량이 FXN 총 공급량의 5%를 차지하도록 두 번째 라운드 토큰 공급량이 조정됩니다. 사용자는 이 기간 동안 FXN을 예약하기 위해 ETH를 예치할 수 있으며, 캡에 도달하지 않는 경우에 한합니다. FXN에 대한 토큰 생성 이벤트(TGE)는 베타 모드가 종료된 후 발생하며, 두 라운드에서 획득한 토큰은 해당 시점에 배포됩니다. [6]

veFXN

f(x)는 ve 토큰노믹스를 채택하여 FXN 토큰을 잠그면 veFXN 토큰을 받게 됩니다. 잠금 기간이 길수록 더 많은 veFXN 토큰을 받게 됩니다. 재무부 수익의 75%는 veFXN 보유자에게 분배되고, 수익의 25%는 안정성 풀 자본이 소진된 후 fToken 상환 및 xToken 발행을 장려하기 위해 적립금 풀에 할당됩니다. [7]

잠긴 각 FXN에 대해:

- 4년 = 1 veFXN

- 3년 = 0.75 veFXN

- 2년 = 0.5 veFXN

- 1년 = 0.25 veFXN

fxUSD 스테이블코인

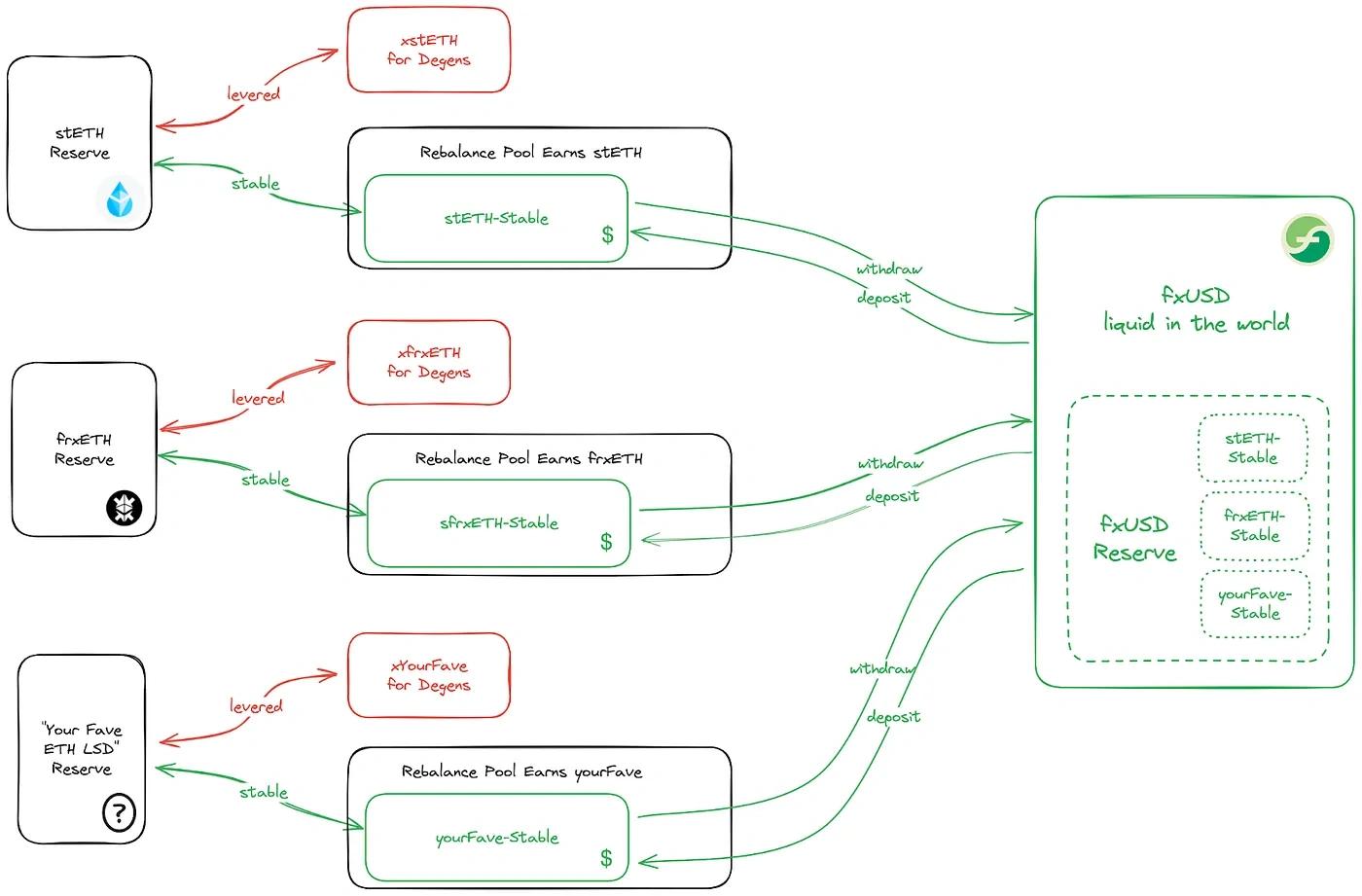

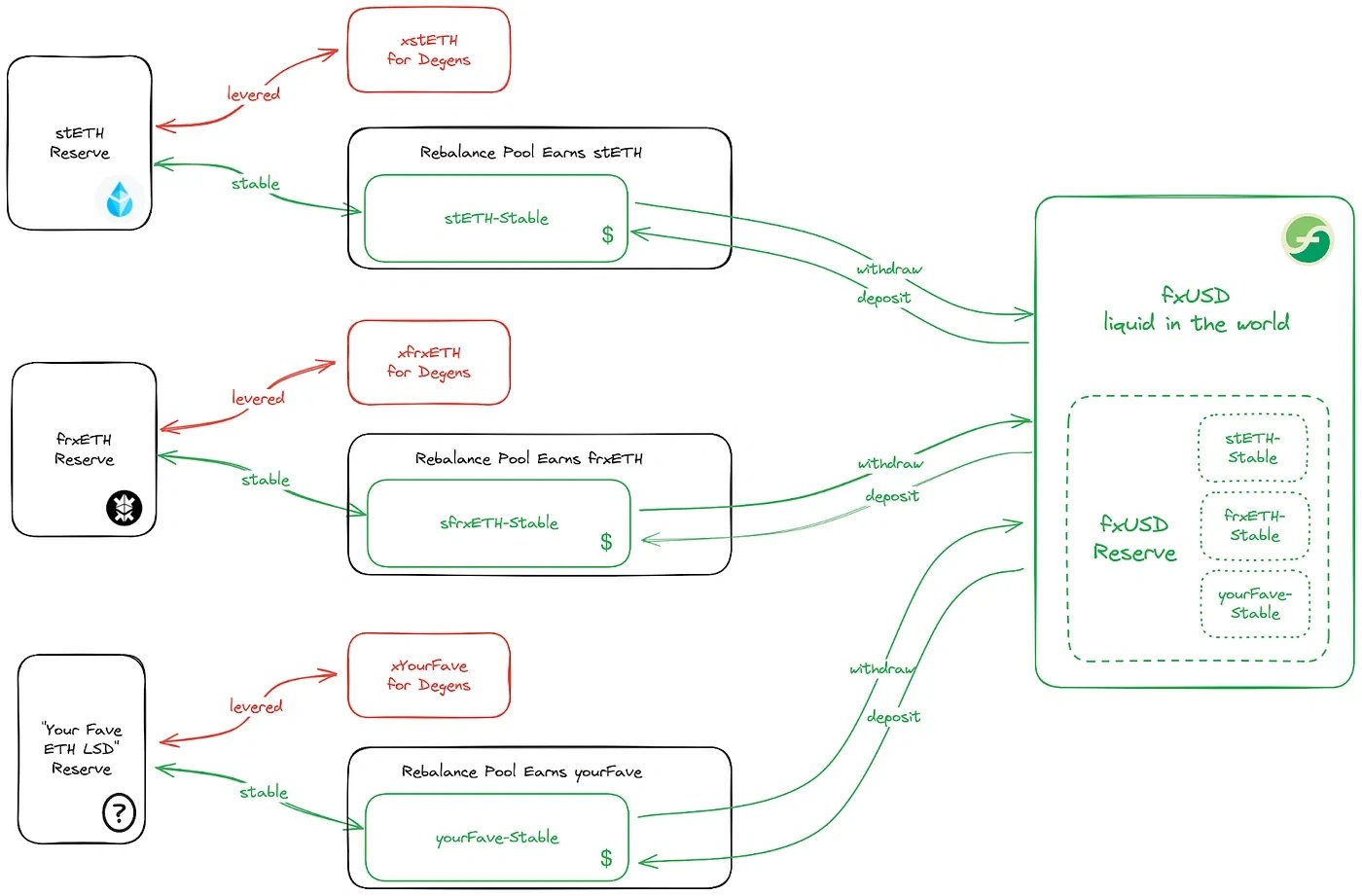

fxUSD는 f(x) 프로토콜에서 발행한 1:1 USD 페그 스테이블코인입니다. 이는 프로토콜의 적립금 내에 보유된 승인된 암호화폐 자산으로 완전히 담보화되어 있으며, 이는 유통 중인 각 fxUSD가 잠긴 담보의 달러 가치와 동일함을 의미합니다. 개별 스테이블 포지션은 독립적으로 상환할 수 없습니다. 대신 fxUSD 발행 및 상환은 프로토콜의 결합된 안정성 풀 및 적립금 프레임워크를 통해 발생합니다.

적립금은 stETH와 같은 승인된 “유동성 스테이킹 파생 상품”(LSD) 자산과 레버리지 토큰으로 구성되어 있으며, 이 구조를 통해 이러한 쌍에서 담보를 제공하거나 리밸런스 풀을 통해 인출하여 fxUSD를 발행할 수 있습니다. 발행되면 fxUSD를 전송, 외부에서 사용, 소스 안정성 풀에 예치하거나 프로토콜의 적립금에서 토큰을 사용할 수 있는 경우 기본 담보로 상환할 수 있습니다. [8] [11]

fxUSD 적립금

fxUSD는 stETH 및 frxETH로 시작하여 화이트리스트에 등록된 ETH LSD 스테이블-레버리지 쌍의 $1 페그 스테이블 적립금으로 1:1로 뒷받침됩니다. fxUSD 적립금은 구성 스테이블-레버리지 쌍과 분리되어 있으므로 화이트리스트에 등록된 쌍의 스테이블 토큰은 안정성 풀 또는 fxUSD 적립금에 존재할 수 있지만 둘 다에는 존재할 수 없습니다. 발행되면 fxUSD를 보유, 전송 또는 f(x) 외부에서 사용할 수 있습니다. fxUSD는 소스 안정성 풀 중 하나에 다시 예치하거나 적립금 ETH LSD 토큰으로 상환할 수도 있습니다. 안정성 풀 및 적립금 토큰 상환 경로의 가용성은 fxUSD 적립금의 토큰 구성에 따라 달라질 수 있습니다. fxUSD는 적립금의 토큰에 대해 1:1로 발행되므로 모든 fxUSD는 fxUSD 적립금에 있는 스테이블에 따라 $1 상당의 ETH LSD로 상환할 수 있습니다. 마찬가지로 fxUSD는 fxUSD 적립금에 적절한 토큰이 있는 경우에만 안정성 풀에 직접 예치할 수 있습니다. [9]

rUSD

rUSD는 fxUSD와 유사하게 작동하지만 적립금에 Ether.fi의 eETH와 같은 ETH 유동성 재스테이킹 토큰(LRT)만 사용합니다. LRT의 위험 프로필이 LST와 다르더라도 재스테이킹된 ETH는 f(x) 메커니즘에 적합합니다. 안정성 풀의 예금자는 ETH 가격 변동에 노출되지 않고도 높은 재스테이킹 보상(포인트 포함)을 얻을 수 있습니다. 적립금 포인트의 100%와 LST 수익의 50%가 rUSD 안정성 풀로 들어가므로 이 풀에서 포인트를 적립하는 것은 가치 측면에서 LST 자체를 보유하는 것보다 뛰어납니다. [10]

잘못된 내용이 있나요?

평균 평점

아직 평가가 없습니다

경험은 어땠나요?

빠른 평가를 해서 우리에게 알려주세요!

편집자

October 19, 2025. 14:40 UTC

편집 요약:

docs(fxUSD): Expand on fxUSD stablecoin, clarifying collateral, minting, and redemption mechanics.