0% read

最后更新:

Collateralization Ratio

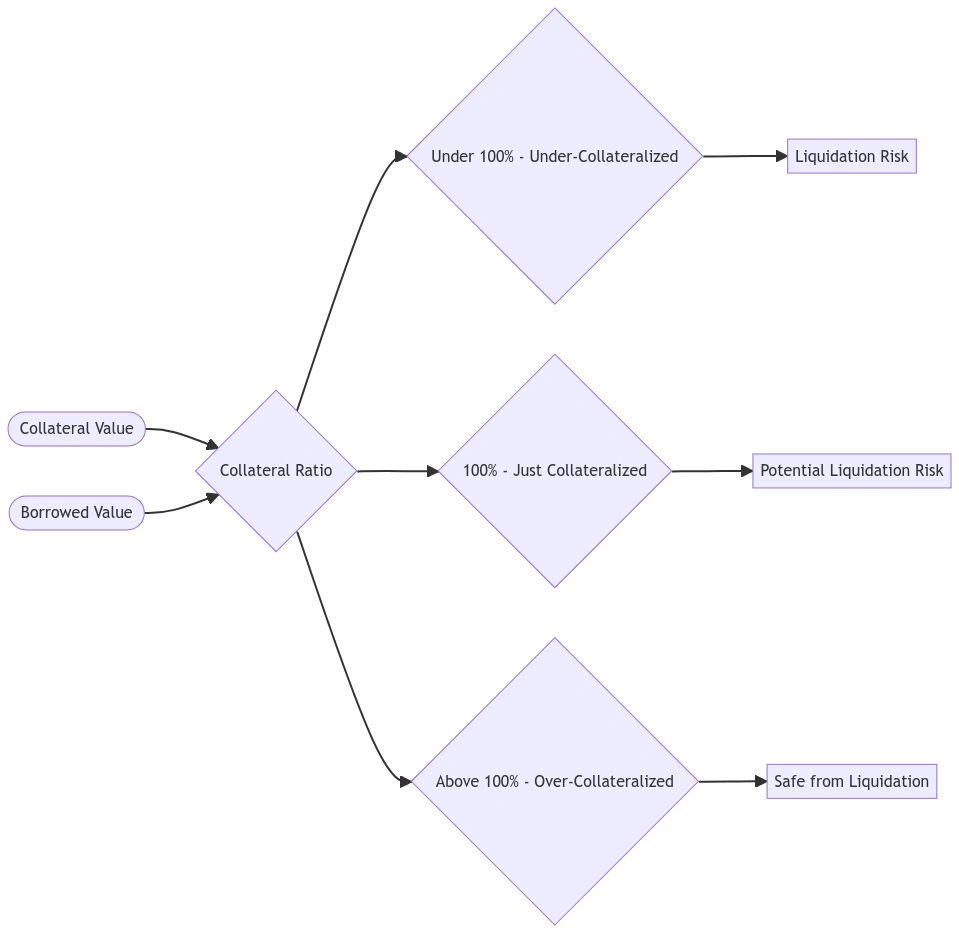

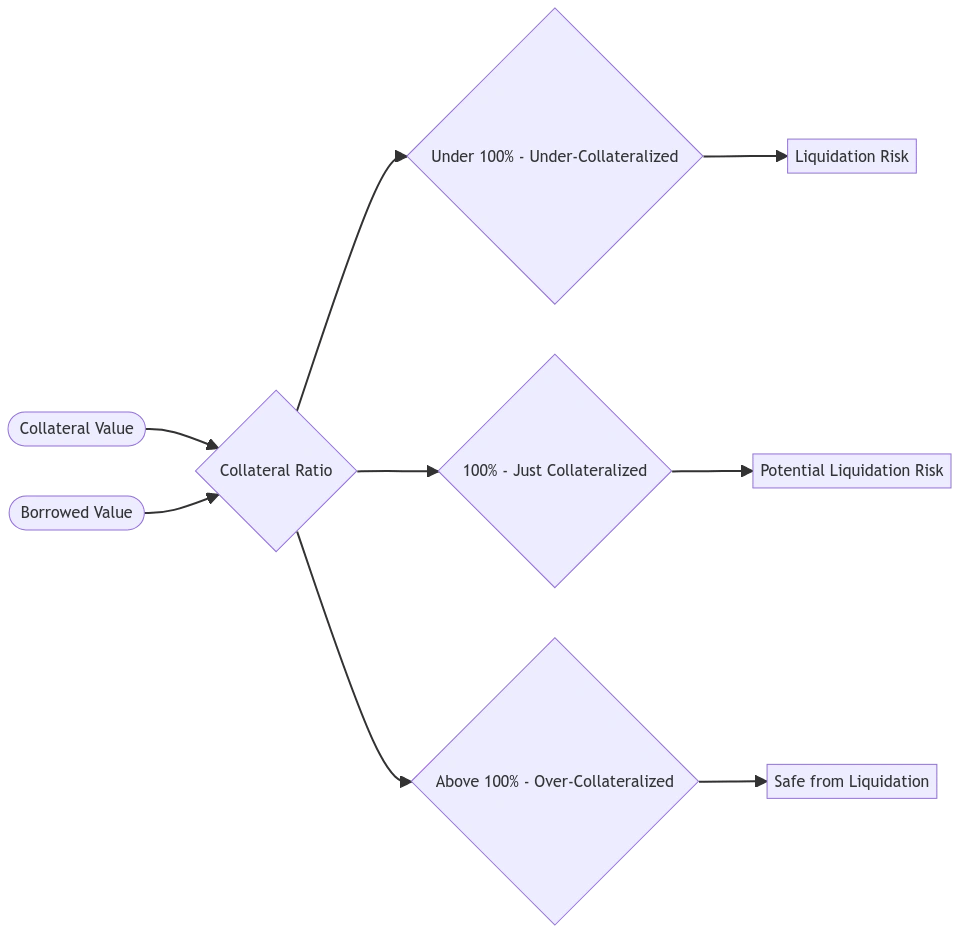

**抵押率(Collateralization Ratio)**是去中心化金融 (DeFi)中的一个重要指标,它反映了任何借贷场景中头寸的财务稳定性。其计算方法是抵押品总价值除以借款总价值,并以百分比表示。较高的抵押率意味着贷款人的风险较低,因为如果借款人违约,贷款人可以通过持有资产来获得保障。

概述

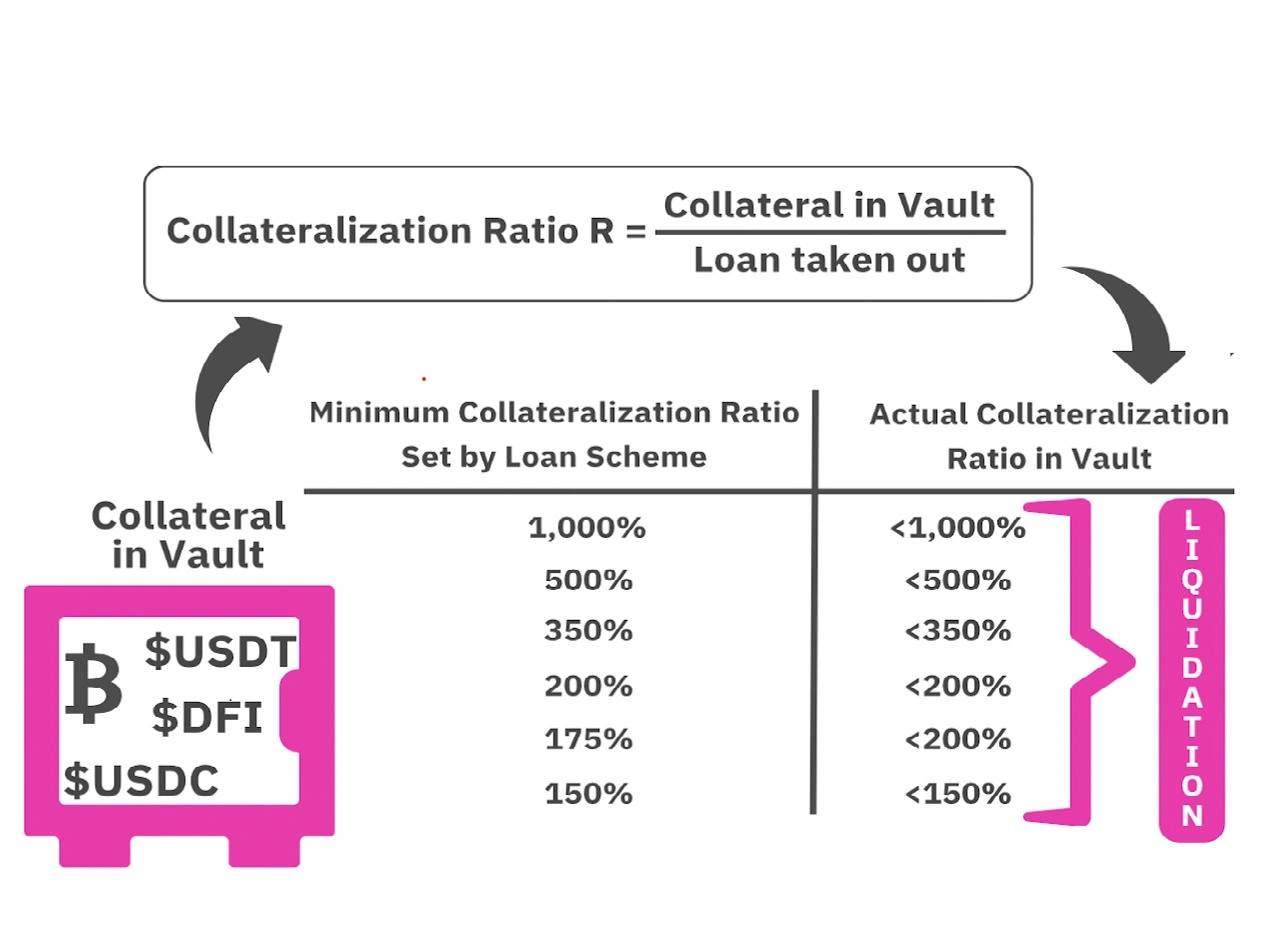

抵押率是用于确定借款人抵押品总价值相对于其希望借入金额的百分比的衡量标准。其计算公式如下:[4] 抵押率 = (抵押品总价值 / 借款总价值) * 100%

这一比率至关重要,因为它标志着任何借贷场景中头寸的财务稳定性,尤其是在去中心化金融 (DeFi)领域。[1]

中心化金融 (CeFi) 和去中心化金融 (DeFi)系统中的抵押率可能有所不同。 在中心化金融 (CeFi) 中,抵押率通常由银行等传统金融机构确定,并往往受到监管要求的约束。这些比率可能根据贷款或金融产品的类型以及金融机构进行的风险评估而有所不同。银行可能要求一定水平的抵押品来担保贷款,而这种抵押品根据资产和贷款条款的不同可能有很大差异。

在去中心化金融 (DeFi) 中,抵押率通常由智能合约和去中心化协议设定。DeFi 平台使用算法和代码来确定抵押要求。这些比率在不同的 DeFi 协议之间可能存在显著差异,并且通常受每个协议智能合约中建立的规则管辖。DeFi 平台通常在设定抵押率方面具有更大的灵活性和创新性,但也伴随着其独特的风险和不确定性。

尽管不同来源的描述有所不同,但抵押本质上是借款人抵押预先拥有的资产作为保证的过程,以确保在借款人违约或未能履行贷款条款的情况下,贷款人可以收回其资本。

在去中心化金融 (DeFi)诞生之前,抵押是传统金融中常用的术语。除了银行,抵押贷款在股票和外汇市场也很常见。例如,在保证金交易中,投资者从经纪人那里借入资金或其他有价值的资产来购买股票。然而,为了做到这一点,投资者必须在他们的经纪账户中留出一笔资金作为抵押品(通常等于、一半或大于约定的金额)。一旦完成,贷款就会增加投资者可以购买的股票数量,从而在股票增值时成倍增加他们的潜在收益。同样,如果股票没有增值,此举也会增加投资者的风险敞口。在这种情况下,经纪人可以保留抵押品,而借款人则需努力履行借款协议中规定的义务。

抵押的历史

虽然抵押品已经使用了数百年,但其运作方式并没有太大变化。然而,抵押品管理直到 20 世纪 80 年代才开始,当时像信孚银行(Bankers Trust)和所罗门兄弟(Salomon Brothers)这样的机构开始接受抵押品以应对信用风险,大约在同一时间,衍生品风险敞口的抵押化也变得更加普遍。从本质上讲,抵押涉及使用有价值的资产来支持贷款。如果借款人违约,贷款人有权没收并出售该资产以弥补损失。这种机制可以类比为保险,但它是为了保护贷款人而设计的。[2]

抵押因子、抵押率与 LTV

抵押因子(Collateral Factor)是用户可以借入的最大金额,以所提供资产总额的百分比表示。在各种 DeFi 借贷协议以及传统金融机构中,它也由贷款价值比(LTV)表示。

在加密货币的语境下,如果 USDC 的抵押因子或 LTV 为 75%,用户提供 100 USDC,则价值 75 (100 USDC * 75%) 的其他资产可被借出。

通常,流动性较强或波动性较小的资产具有较高的抵押因子,这会随着市场状况而变化。不同的平台和协议根据其对资产的评估拥有自己指定的抵押因子。如果某项资产的抵押因子为 0%,则它不能作为借入其他资产的抵押品,尽管该资产本身仍然可以被借出。[3]

某些 DeFi 资源会混淆抵押因子(Collateral Factor)、抵押率(Collateralization Ratio)和贷款价值比(LTV)这些术语。虽然这些数字有时看起来很相似,但抵押因子是协议建立的指标,用于定义借款人相对于提供的特定抵押资产可以借入的最大金额。实际上,借款人实际借入的金额应该低得多,这样他们才能避免轻易被清算。

要计算借款人实际应该借入多少,请使用贷款价值比(LTV)即时计算,以确保其贷款远低于其作为抵押品提供的资产的抵押因子。借款人提供的抵押资产的抵押因子越高越好。这意味着该资产保持稳定的信任度更高。

另一方面,较高的贷款价值比意味着风险较高的贷款,因此借款人应保持在较低水平,以避免 DeFi 贷款被清算。然而,在 DeFi 中,即使是具有高贷款价值比的贷款(风险较高的贷款)仍然是超额抵押的,这可以通过计算抵押率看出。

发现错误了吗?

平均评级

暂无评分

您的体验如何?

给这个维基一个快速评分让我们知道!

编辑者

2026年6月18日。14:11 UTC

编辑摘要:

Updated summary clarifying Collateralization Ratio definition