Treehouse Finance

Treehouse Finance 是一个去中心化固定收益协议,引入 Treehouse 资产 (tAssets) 和去中心化报价利率 (DOR),以建立数字资产的链上利率基准。它利用质押、套利机制和共识框架来统一分散的利率,并支持基于利率的金融产品的开发。[1]

概述

Treehouse Finance 是一个专注于数字资产固定收益产品的去中心化协议。它引入了两个核心组件:Treehouse 资产 (tAssets),例如 tETH,以及去中心化报价利率 (DOR),一个用于建立基准利率的系统。用户存入 ETH 或流动性质押代币以铸造 tETH,这有助于统一分散的链上 ETH 收益,并支持 DOR 利率设定过程。治理最初由开发团队负责,计划随着时间的推移过渡到基于代币的治理。Treehouse 强调基于智能合约的流程,以减少低效率并保持在不断变化的 区块链 环境中的适应性。[2] [3]

架构

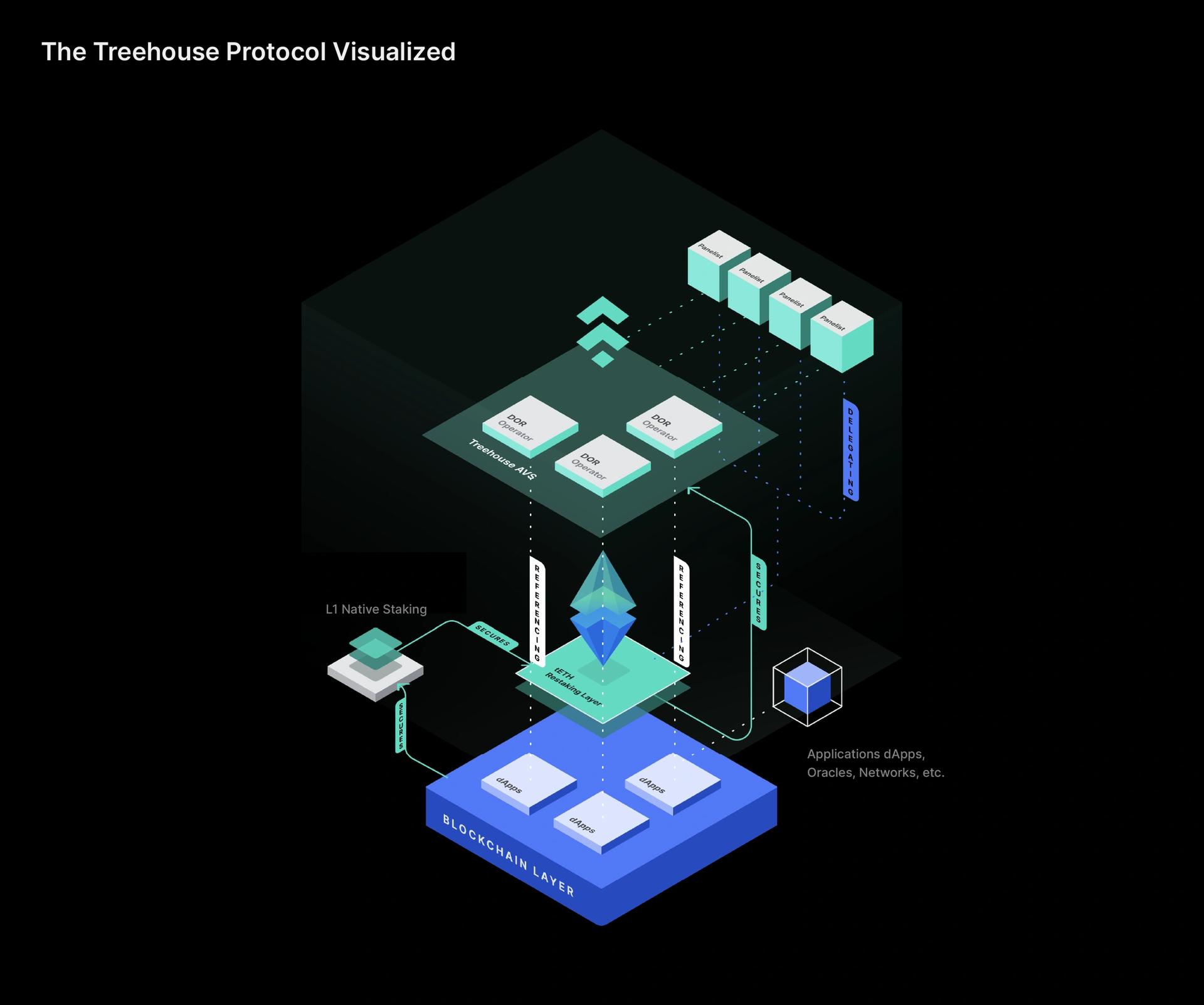

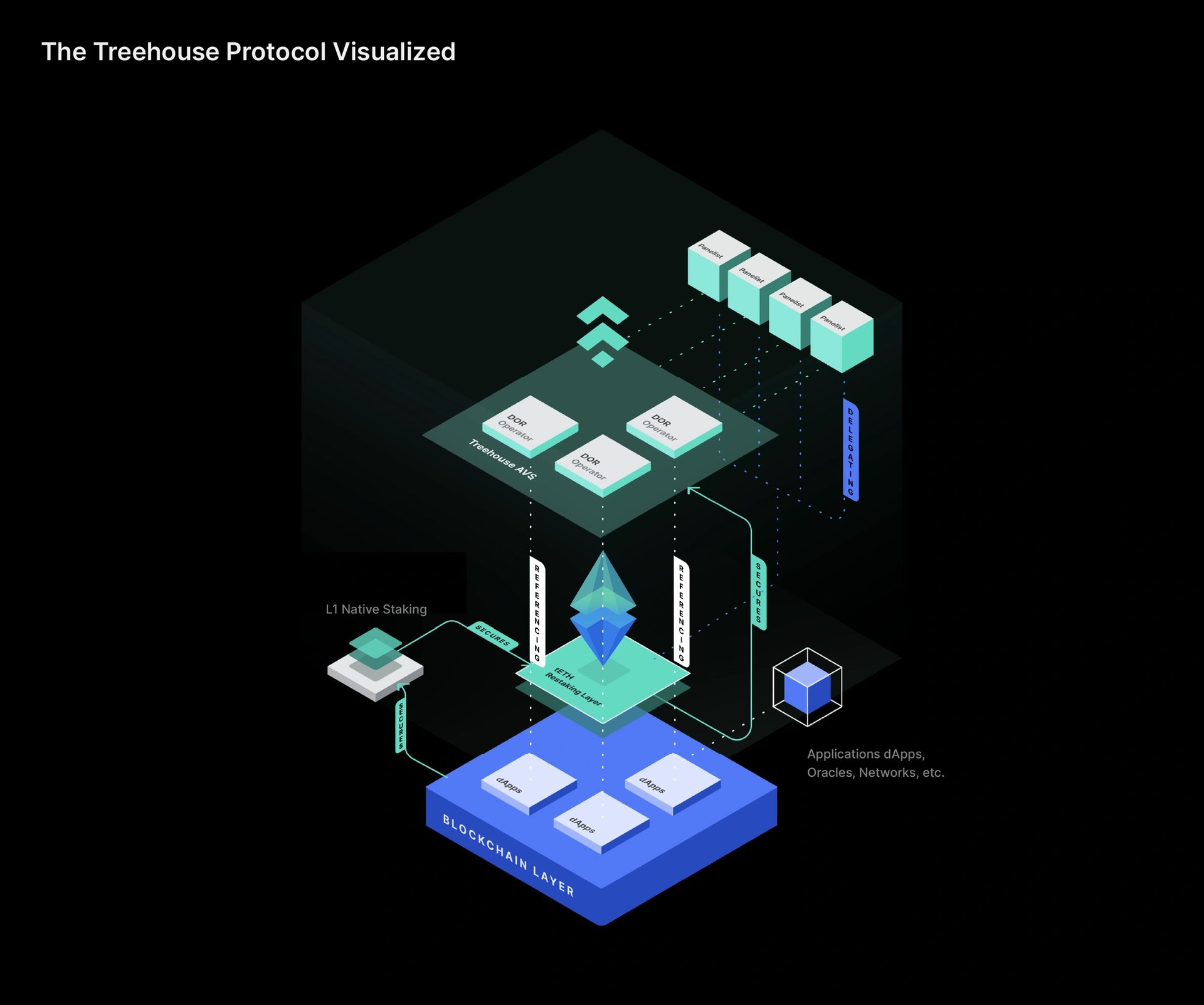

Treehouse 通过围绕 tAssets 和去中心化报价利率 (DOR) 系统的去中心化架构运行。tAssets,例如 tETH,是流动性质押代币,旨在通过利率套利产生高于基本无风险利率的实际收益。DOR 是一种用于建立参考利率的共识机制,依赖于来自各个参与者的输入。

运营商启动并维护 DOR 馈送,Treehouse 作为第一个运营商推出 Treehouse Ethereum 质押利率 (TESR) 曲线。小组专家,即拥有专有模型和 Treehouse 软件的选定实体,提供利率数据或预测。目前仅允许预先批准的小组专家,以确保协议的完整性。引用者是将 DOR 馈送纳入其金融产品的实体,利用这些利率进行定价或结算。委托者将其 tAssets 分配给小组专家以执行与 DOR 相关的职责,保留资产所有权,同时将运营权限授予选定的小组专家。[12]

DOR

去中心化报价利率 (DOR) 是通过 Treehouse 协议生成的基准利率,旨在为数字资产市场中的金融产品生成客观、可验证的参考利率。与受主观输入或中心化控制影响的传统基准不同,DOR 依赖于透明的链上共识,该共识基于可衡量的数据,例如交易活动或指数公式。

该协议解决了传统系统(例如 LIBOR)的缺点,LIBOR 遭受了操纵,而 SOFR 由于依赖于单个发布实体而引入了中心化风险。Treehouse 通过三个关键原则改进了这些模型:准确性、去中心化和不可知性。

准确性通过博弈论来维持,其中小组专家质押资本,并根据其输入的可靠性获得奖励或受到惩罚。去中心化通过开放参与和透明的利率计算来支持,允许任何具有相关专业知识的人贡献或委托。该框架是不可知的,这意味着它可以用于生成各种资产的参考利率,从加密货币收益到现实世界的金融指标,例如抵押贷款利率。[4]

Ethereum 质押利率

Ethereum 质押利率 (ESR) 代表 Ethereum 生态系统中的原生“无风险”收益,源自其质押动态。通过 Treehouse 协议,ESR 使用透明、防篡改的框架计算,从而可以构建 ESR 曲线。该曲线提供了 质押 收益的结构化视图,作为开发金融工具(例如 质押 利率期货和互换)的基础,这些工具可用于 Ethereum 生态系统中的风险管理和回报优化。[5]

tAssets

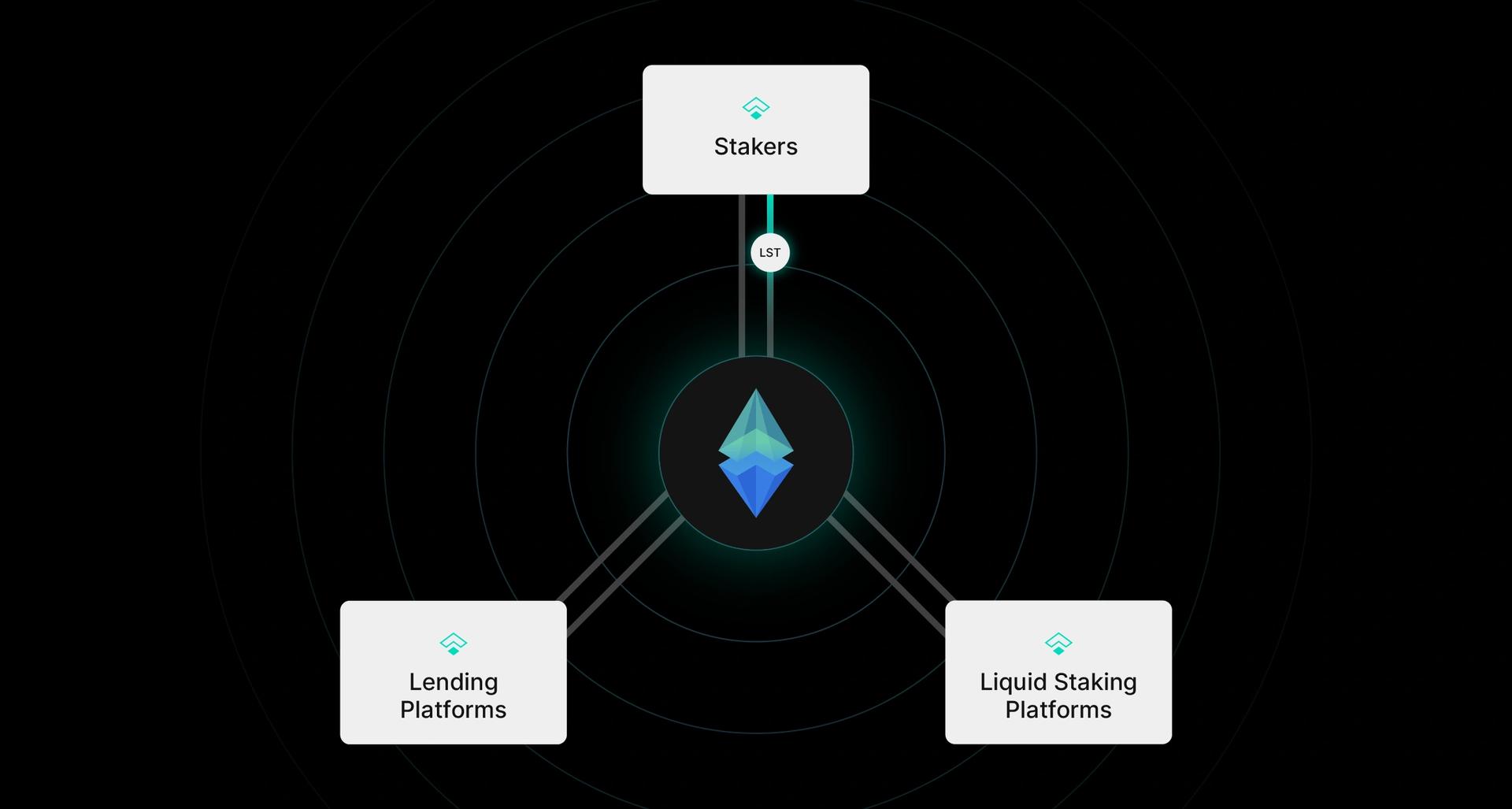

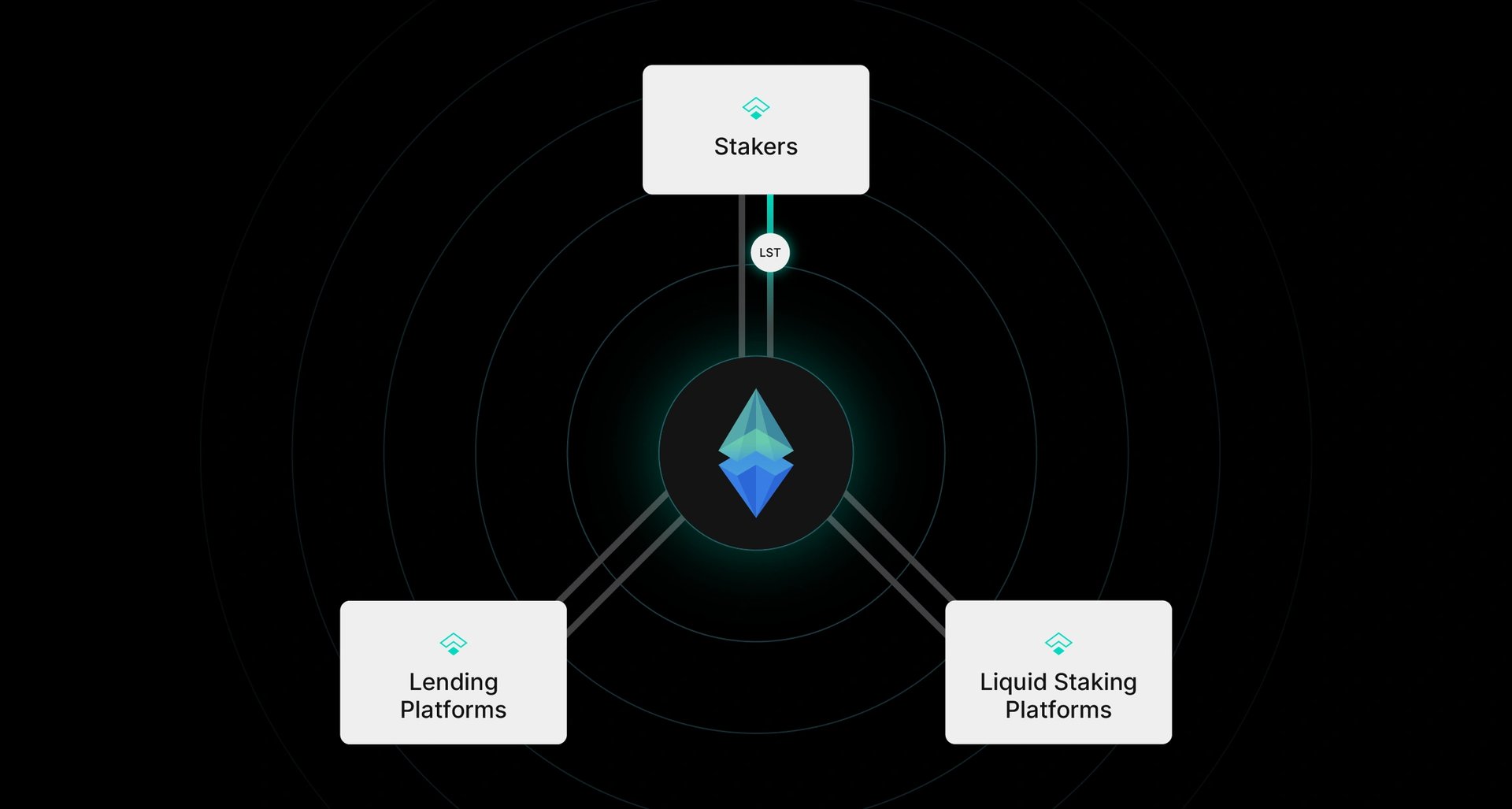

Treehouse 资产 (tAssets) 是流动性质押代币,旨在通过实现统一和收益优化的参与来解决 区块链 网络中分散的利率问题。这些代币通过高于基本 质押 奖励的利率套利产生收益,同时仍可在 去中心化金融 (DeFi) 应用程序中使用。与 tAsset 策略相关的风险会得到积极管理,以在减少风险敞口的同时保持收益表现。初始版本 tETH 针对 Ethereum 的利率碎片化,并且还通过代币持有量为 Treehouse 主动验证服务 (AVS) 的加密经济安全性做出贡献。[6] [7]

tETH

tETH 是一种流动性质押代币,旨在通过实现高于 Ethereum 原生 权益证明 (PoS) 奖励的利率套利来统一分散的链上 ETH 利率。在获得实际收益的同时,tETH 持有者可以继续在 DeFi 生态系统中使用该资产。tETH 还通过为其加密经济安全性做出贡献,在支持 Treehouse 的去中心化报价利率 (DOR) 方面发挥着基础性作用。

tETH 的运作方式是将 ETH 或流动性质押代币重新分配到存在 套利 机会的借贷和 质押 平台。随着市场参与者借入更多 ETH 并且利率上升,tETH 有助于平衡借贷活动,使其与 Ethereum 质押 利率保持一致。这种趋同增强了链上利率效率,并为固定收益衍生品(包括利率互换和期权)奠定了基础。

该代币还扩大了对传统上仅限于机构参与者的 套利 策略的访问权限,从而使更广泛的参与者能够参与固定收益活动。通过这样做,tETH 支持在 加密货币 领域开发稳定、可预测的金融市场,并作为 Treehouse 协议更广泛的利率设定框架中的核心机制。[8] [9]