0% read

TWAMM (Time-Weighted Automated Market Maker)

TWAMM (Time-Weighted Automated Market Maker)

**시간 가중 자동 마켓 메이커(Time-Weighted automated market maker, TWAMM)**는 AMM(자동 마켓 메이커)과 TWAP(시간 가중 평균 가격)의 아이디어를 결합하여 Paradigm에서 제안한 개념입니다. TWAMM 프로토콜은 내장된 AMM을 포함하고 있으며, 트레이더가 설정된 시간 동안 실행되는 블록 주문을 낼 수 있도록 합니다. 시간이 지남에 따라 내장된 AMM에서의 거래로 인해 가격이 시장 가격과 괴리되면, 차익 거래자들이 풀과 거래하여 가격을 다시 시장 가격에 맞게 조정합니다. 이를 통해 TWAMM에서의 거래는 자산의 TWAP을 추종할 수 있게 됩니다.[1]

개요

AMM

자동 마켓 메이커(AMM)는 사용자가 자산을 거래할 수 있도록 하는 DeFi 프로토콜의 한 유형입니다. 이는 두 개 이상의 자산으로 구성된 풀을 생성하고 사용자가 이러한 유동성 공급자들을 상대로 거래할 수 있도록 함으로써 작동합니다. 이전 포스트에서 살펴본 바와 같이, 전통적인 AMM은 서로 다른 제약 조건 하에서 운영됩니다. 허가 없는 거래와 마켓 메이킹을 허용하지만, 트레이더와 유동성 공급자(LP)에게는 여러 단점이 존재합니다.[7]

- 트레이더는 온체인에서 대량으로 거래할 때 높은 가격 영향(Price Impact)에 직면합니다.

- 유동성 공급자는 비영구적 손실과 역선택의 대상이 되며, 이는 종종 수수료 수익보다 큽니다.

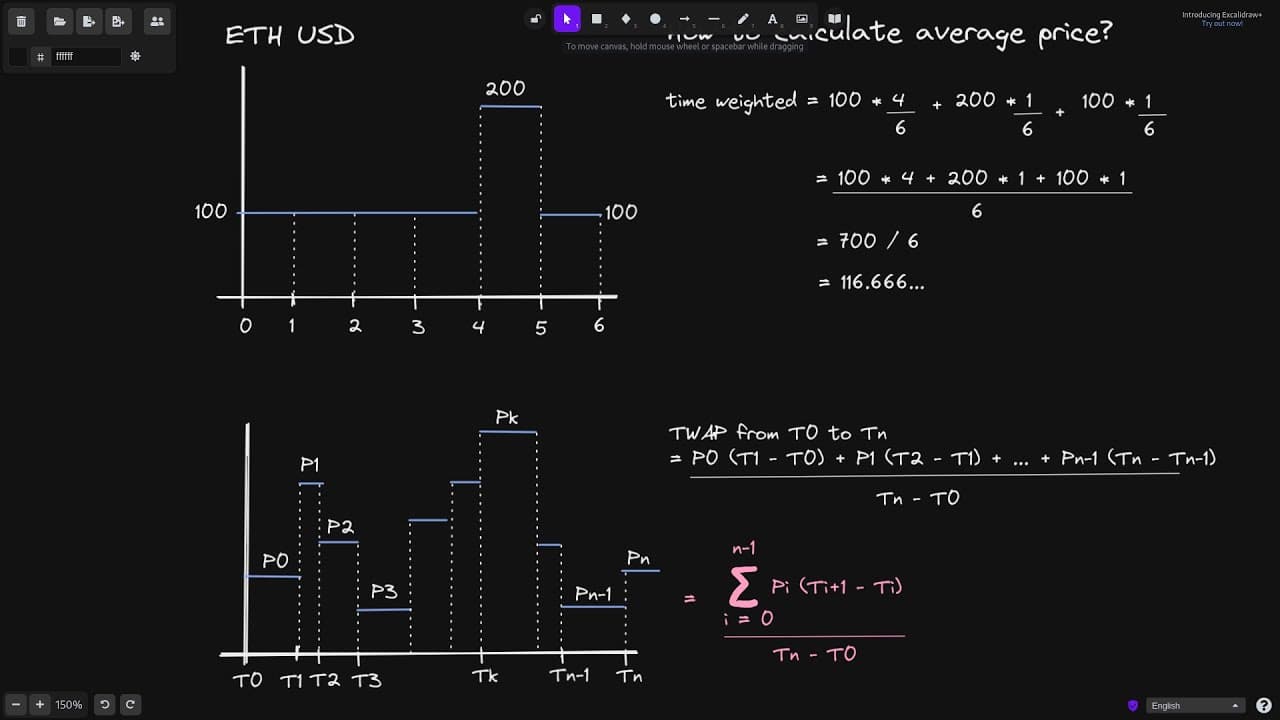

TWAP

시간 가중 평균 가격(TWAP)은 설정된 시간 동안 자산의 가격을 추종하는 것을 목표로 하는 트레이더들의 전략입니다. TWAP은 일정 기간 동안의 가격을 평균화함으로써 자산의 실제 시장 가격을 더 잘 반영할 수 있습니다. 이는 대규모 주문을 실행하기 위해 전통적인 금융 시장에서 자주 사용되는 보다 정교한 전략입니다. 전통적인 금융 시장에서 규모 있는 거래를 할 때, 브로커들은 종종 개별 거래를 실행하기 위한 중개자 역할을 합니다. 예를 들어, 5분마다 35,000개를 매수하여 24시간 이내에 매수를 완료하려는 브로커가 있을 수 있습니다. 이처럼 작은 주문으로 나누어 거래하면 전체 거래의 가격 영향을 최소화할 수 있으며, 최종 실행 가격은 당일 가격의 가중 평균이 됩니다.[8]

TWAMM

시간 가중 자동 마켓 메이커(TWAMM)의 목표는 트레이더가 가격에 부정적인 영향을 주지 않으면서 최소한의 슬리피지와 낮은 가스비로 대규모 주문을 실행할 수 있도록 돕는 것입니다.[5]

TWAMM은 TWAP 주문의 온체인 등가물을 제공합니다. TWAMM은 주문 분할을 위한 특화된 로직과 내장 거래소와의 직접적인 연결을 갖추고 있어 낮은 가스 비용으로 원활한 실행을 제공합니다. 차익 거래자들은 TWAMM의 내장 거래소 가격을 시장 가격과 일치하게 유지하여 자산의 시간 가중 평균 가격에 근접한 실행을 보장합니다.[2]

Uniswap과 같은 전통적인 AMM에서 대규모 거래를 수행하면 가격 영향이 좋지 않을 수 있으며 MEV 프런트러닝이나 샌드위치 공격에 취약합니다. 거래를 작은 주문으로 나누는 것은 각 트랜잭션마다 가스비를 지불해야 함을 의미합니다. TWAMM은 이러한 주문들을 스마트 컨트랙트 상태에 표현함으로써 이 문제를 해결합니다. MEV(최대 추출 가능 가치)는 단일 블록 내에서 트랜잭션을 포함, 검열 또는 재정렬함으로써 허가 없이 추출할 수 있는 최대 가치를 의미합니다.[4]

TWAMM은 차익 거래 기회를 열어둡니다. 그러면서도 장부상의 무한히 간격이 배치된 장기 주문들의 가격 영향을 계속해서 계산합니다. 이를 통해 TWAMM에서 거래되는 장기 주문의 최종 실행 가격은 지정된 기간 동안의 TWAP을 대략적으로 추종하게 됩니다.

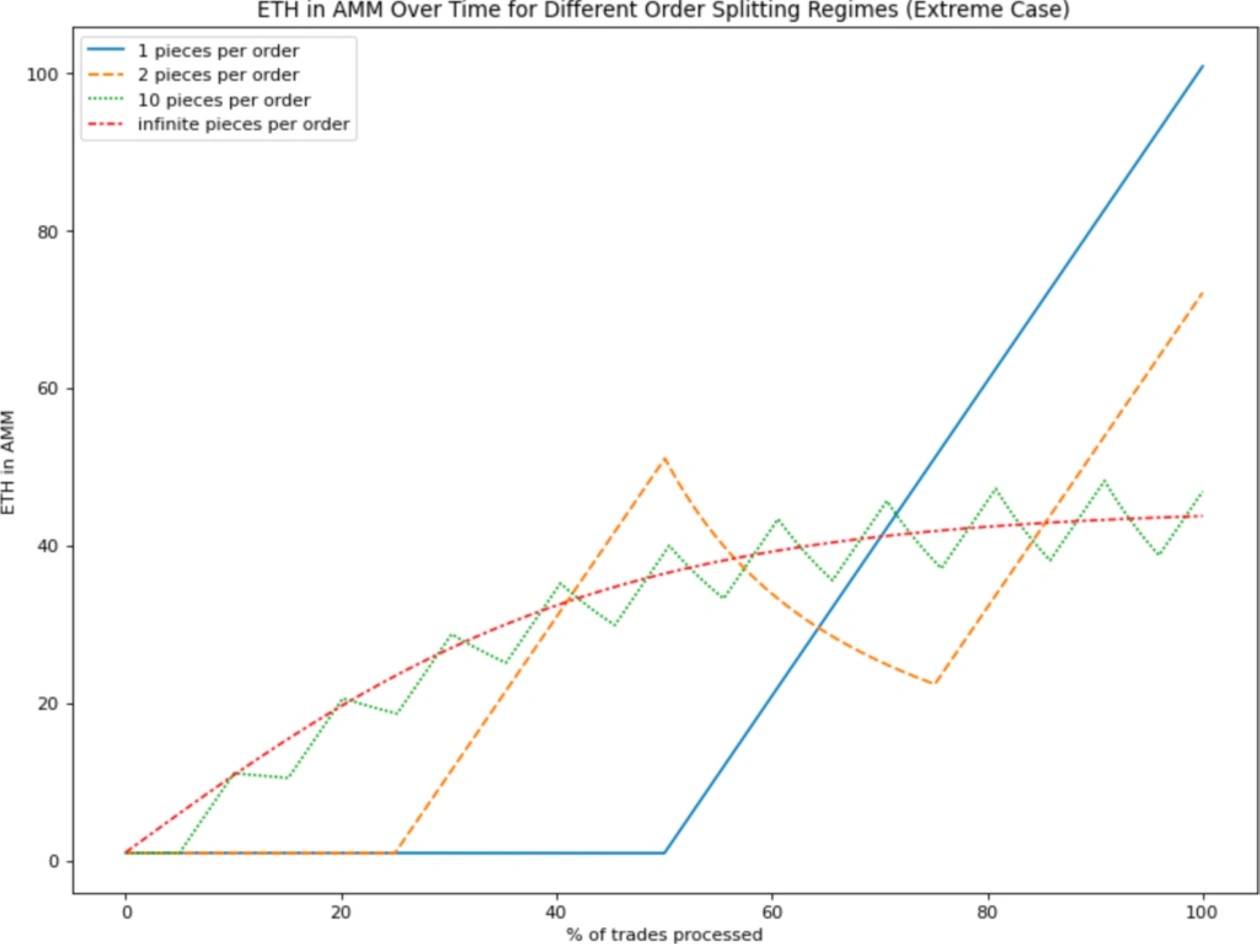

TWAMM은 이러한 장기 주문을 무한히 많은 무한히 작은 가상 하위 주문(virtual sub-orders)으로 나누며, 이들은 시간이 지남에 따라 일정한 비율로 내장된 AMM과 거래됩니다. 이러한 각 가상 하위 주문에 대한 트랜잭션을 개별적으로 처리하면 무한한 가스비가 발생하겠지만, 폐쇄형 수학 공식(closed-form mathematical formula)을 통해 필요할 때만 누적 효과를 계산할 수 있습니다. 장기 주문의 실행은 시간이 지남에 따라 내장된 AMM의 가격을 다른 시장의 가격에서 멀어지게 할 것입니다. 이런 일이 발생하면 차익 거래자들이 내장된 AMM의 가격을 상대로 거래하여 다시 일치시키며, 이를 통해 장기 주문에 대한 양호한 실행을 보장합니다.[10]

예를 들어, 장기 매도로 인해 내장된 AMM의 ETH 가격이 특정 중앙화 거래소보다 저렴해지면, 차익 거래자들은 내장된 AMM에서 ETH를 매수하여 가격을 다시 올리고, 이를 중앙화 거래소에서 매도하여 수익을 얻습니다.

TWAMM은 가상 하위 주문이 블록 '사이'의 공간에서 발생하는 것처럼 처리하는데, 이는 샌드위치 공격을 피하기 위해 중요합니다. 이를 가스 효율적인 방식으로 달성하기 위해 TWAMM은 지연 평가(lazy evaluation)를 사용하여 상호작용의 결과를 결정해야 할 때만 가상 거래의 효과를 계산합니다.

사용자가 TWAMM과 상호작용할 때마다(예: 내장된 AMM과 거래하거나 새로운 장기 주문을 추가할 때), TWAMM은 마지막 상호작용 이후 발생한 모든 가상 거래의 효과를 소급하여 계산합니다. 이러한 가상 거래들은 오직 TWAMM의 내장된 AMM과만 상호작용하기 때문에, TWAMM의 동작은 외부 상호작용 사이에서 완전히 결정론적입니다. 설령 TWAMM이 외부 상호작용 없이 백만 블록을 지나더라도, 다음에 누군가 상호작용할 때 그 사이의 모든 가상 거래 결과를 정확하게 계산할 수 있습니다.[2]

TWAMM의 한계

샌드위치 공격에 의한 정보 유출

샌드위치 공격은 프런트러닝과 백러닝을 실행하여 수익을 챙기는 행위입니다. 트레이더가 네트워크의 대기 중인 트랜잭션을 확인하고 해당 거래 직전과 직후에 주문을 넣는 방식입니다. 예를 들어, 트레이더가 Ethereum 네트워크의 AMM 풀에서 10 ETH를 구매하는 트랜잭션을 발견하면, 공격자는 해당 트랜잭션보다 높은 가스비를 지불하여 거래 직전에 ETH를 매수하고, 거래 직후에 ETH를 매도하여 가격 차이로 수익을 얻습니다. 반대로 트랜잭션 제출자는 자산 피해와 손실을 입게 됩니다.[1][9]

TWAMM을 사용하는 트랜잭션의 경우, 트랜잭션 내용이 대중에게 공개되기 때문에 샌드위치 공격에 취약해 보일 수 있습니다. 그러나 TWAMM을 사용한 주문은 여러 블록에 걸쳐 실행되며 시간이 지남에 따라 순차적으로 규모가 커지기 때문에, 여러 차익 거래자가 참여하게 되어 샌드위치 공격자가 대상을 식별하고 확실한 수익을 내기가 어렵습니다. [6]

따라서 단일 블록에서 실행되는 샌드위치 공격의 위험은 거의 없지만, 여러 블록을 대상으로 하는 샌드위치 공격 기술이 개발된다면 TWAMM도 더 이상 해당 위험으로부터 안전하지 않을 수 있습니다.

Paradigm의 논문에서도 이러한 위험의 가능성을 인정하며 다음과 같이 기술하고 있습니다:

현재로서는 공격자가 다음 블록의 시작 부분에서도 거래할 수 있다는 보장이 있는 경우에만 특정 블록의 끝에서 거래할 수 있도록 보장할 방법이 없습니다. 이러한 멀티 블록 MEV가 더 흔해져서 트레이더가 여러 블록에 걸쳐 샌드위치 공격을 할 수 있게 되면, 이는 더 큰 문제가 될 수 있습니다. — Paradigm, TWAMM

장기 트레이더가 TWAMM에서 직면할 가능성이 높은 가장 큰 트레이드오프는 Ethereum의 특성상 필요한 공개적으로 보이는 주문을 낼 때 노출되는 정보 유출입니다. 트레이더가 충분히 큰 장기 주문을 내면, 다른 트레이더들이 이를 프런트러닝하여 TWAMM의 내장 AMM 및 다른 곳에서 자산을 매수했다가, 나중에 장기 주문이 가격을 올리면 트레이더에게 다시 되팔려는 유혹을 느낄 수 있습니다. 사용자는 언제든지 장기 주문을 취소할 수 있기 때문에, 지나치게 공격적인 프런트러너들은 다른 트레이더들에 의해 역이용당할 것으로 예상되며, 이를 통해 정보 유출의 전반적인 영향을 억제할 수 있습니다.

대규모 거래 시 TWAMM의 단점

다른 대규모 거래 방식과 비교했을 때 TWAMM 사용의 단점으로는 자금 규모 및 거래 기간과 같은 거래 세부 사항이 공개된다는 점과 상대적으로 긴 시간이 소요된다는 점이 있습니다. 이러한 단점들로 인해 대규모 트레이더들은 TWAMM 사용을 기피하고 OTC 시장을 통한 P2P 거래와 같은 대안을 선호하게 될 수 있습니다.

유스케이스

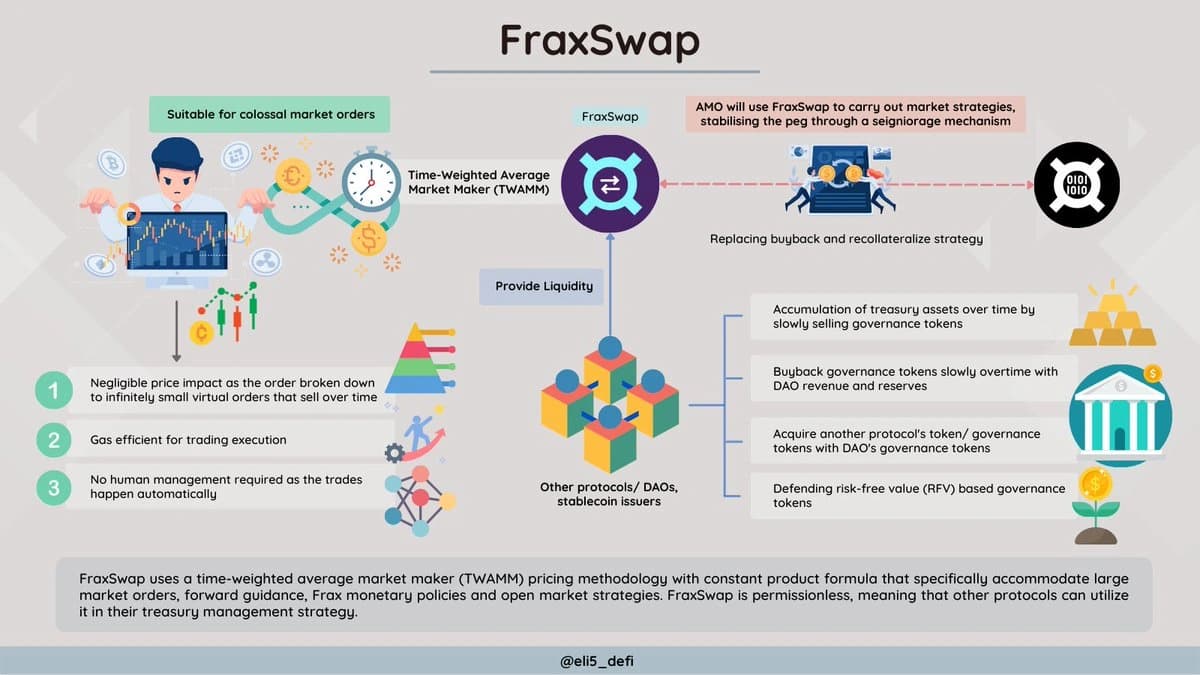

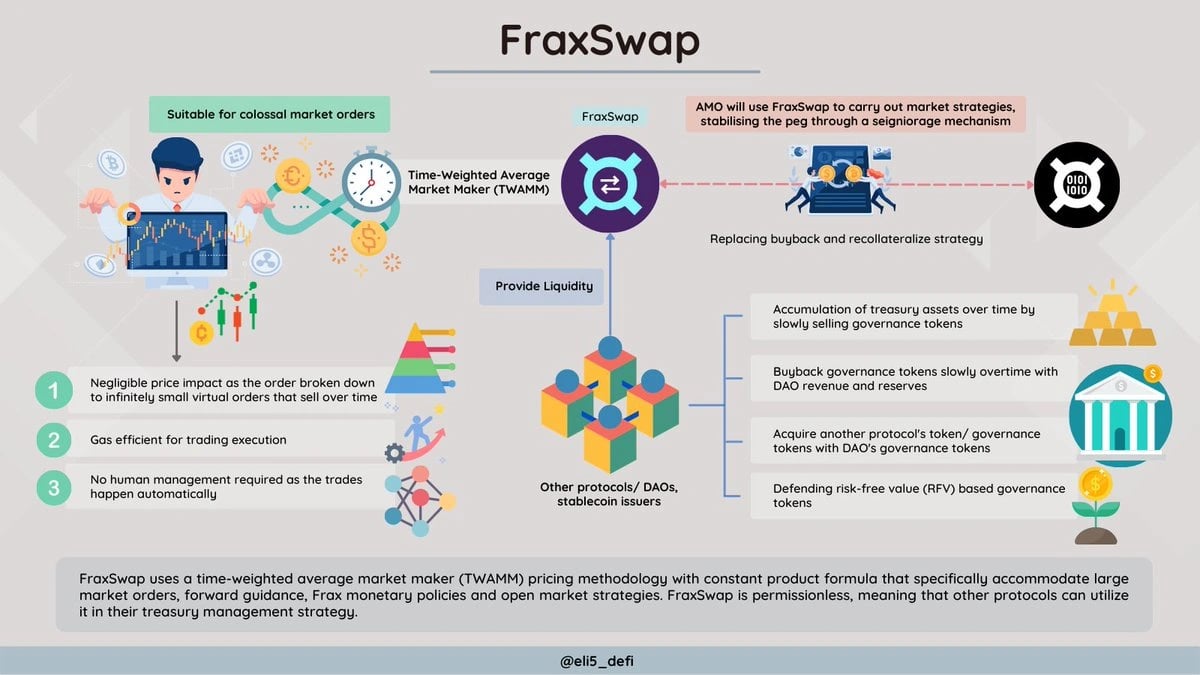

2022년 4월 초, Frax Finance의 DEX인 Fraxswap이 최초의 TWAMM 거래소로 출시되었습니다. 출시와 관련하여 Frax Finance의 설립자인 Sam Kazemian은 POL(Protocol-owned Liquidity, 프로토콜 소유 유동성) DAO 프로토콜의 자금 재조정(rebalancing) 서비스를 제공하기 위해 TWAMM을 도입했다고 밝혔습니다(출처: Do Dive, ‘Fraxswap, ‘Next Curve’를 위한 마지막 퍼즐 조각’). POL DAO들은 지속적인 자금 재조정 수요가 있고 자신들의 거버넌스 토큰 거래에 대해 강력한 가격 방어 동기를 가지고 있는데, 이는 앞서 언급한 TWAMM의 주요 사용자 요구사항과 일치하므로 명시된 목적에 부합하는 것으로 추정됩니다.[6]"}

잘못된 내용이 있나요?

평균 평점

1개의 평가를 기반으로

경험은 어땠나요?

빠른 평가를 해서 우리에게 알려주세요!

편집자

June 18, 2026. 13:40 UTC

편집 요약:

Expanded summary to include arbitrageurs minimizing slippage and price impact