0% read

f(x) Protocol

f(x) Protocol

f(x) 协议 引入了两种 以太坊 (ETH) 衍生资产:一种具有类似于 稳定币 的低波动性,另一种代表 ETH 杠杆多头永续代币。[1]

f(x) 协议旨在生成低波动性的 fETH 代币。fETH 的目标包括确保完全去中心化并与以太坊生态系统集成。此外,fETH 旨在最大限度地降低波动性,同时保持对市场波动的一定程度的敞口。该代币可以根据稳定币的需求立即铸造和赎回,从而提供来自 xETH 需求的高流动性。[1]

其次,该协议侧重于创建 xETH,这是一种代表 ETH 杠杆多头头寸的代币。与 fETH 类似,xETH 旨在完全去中心化并与以太坊生态系统集成。它提供可组合性,确保链上流动性,并且具有低 清算 风险,为用户提供了一种安全的杠杆化 ETH 价格波动敞口的选择。[1]

概述

f(x) 协议的设计有助于 fETH 流动性的快速扩展,超过了通过抵押债务头寸 (CDP) 发行的稳定币。这种可扩展性是由对 ETH 杠杆多头头寸 (xETH) 的强劲需求驱动的,这与对 CDP 的较低需求形成对比,CDP 涉及维护和资本效率低下。利用这些需求动态,该协议建立了一个流动性框架,提高了对 ETH 衍生资产感兴趣的参与者的可访问性和市场效率。[1]

分数 ETH (fETH)

fETH 代币,或分数 ETH,是去中心化且低波动性的,充当以太坊原生资产。它不充当稳定币,但会经历与 ETH 波动相关的微小价值变化,设置为 ETH 变动的 10%。这种联系使 fETH 与以太坊经济而非美国经济联系在一起,使其成为那些预期美元相对于 ETH 贬值的人的潜在选择。[2]

稳定池

fETH 稳定池 (stETH) 允许用户质押其 fETH 代币以赚取回报。这些回报是通过管理协议抵押资产产生的,主要以包装质押 ETH (wstETH) 的形式。当 f(x) 抵押率低于稳定阈值时,协议会使用稳定池中的 fETH 进行清算交易,从而将抵押率提高到 130% 以上。[3]

杠杆 ETH (xETH)

xETH 代币,也称为杠杆 ETH,是一种去中心化的 ETH 多头期货合约,提供杠杆,清算风险极低且没有资金费用。在某些情况下,xETH 铸造者可以赚取费用。它用于放大对 ETH 价格上涨的看涨前景的收益。[4]

FXN 代币

FXN 代币是 f(x) 协议的治理代币,使锁定其代币的持有者能够参与协议决策。收入分享使用户和 ve-token 持有者之间的利益保持一致,激励参与治理并促进长期参与。与其他 Aladdin DAO 项目一样,FXN 结合了治理和收入分享,以促进参与、协调利益并增强 f(x) 协议生态系统的可持续性和去中心化。[5]

代币经济学

FXN 代币分配计划预留了 980,000 个 FXN 代币(占最大供应量的 49%),用于 50 年期间的流动性激励。排放率在第一年从 98,000 个 FXN 开始,随后每年减少 10%。每周都会发生 epoch,veFXN 治理投票决定可用计量器之间的 FXN 分配,遵循类似于 Curve 方法的模型。[6]

FXN 代币可以进行 ve 锁定,以获得治理权和收入分享。此外,用户可以选择 ve 锁定 FXN-ETH 80–20 LP,其中包含 80% 的 FXN 和 20% 的 ETH。FXN 代币和 FXN LP 的 ve 锁定过程遵循 Curve 开发的标准 ve 方法,其中锁定 4 年的 1 个 FXN 代币或 FXN LP 等效代币产生 1 个 veFXN 投票权。用户可以选择从 1 天到 4 年的锁定持续时间。随着时间的推移,随着剩余锁定期的减少,ve 权力也会减少。[6]

FXN 代币没有团队分配、预售或 VC 参与。代币通过类似于 CLEV 的机制发行,称为“上限弹性代币发行”。f(X) 计划通过两轮销售 FXN 代币来筹集 ETH:第一轮发生在 beta 协议启动之前,最多可销售 60,000.00 个 FXN 代币,固定价格为 1 FXN = 0.005 ETH。总供应量是弹性的,在要约期内购买的 FXN 数量占总发行量的 3%。用户可以在此期间存入 ETH 以保留其 FXN。第二轮将在 f(x) 协议的 beta 阶段完成后开始。假设第一轮售罄,将有 40,000.00 个 FXN 代币可供销售,价格稍后确定。如果第一轮未售罄,则将调整第二轮代币供应量,以确保总销售额占 FXN 总供应量的 5%。用户可以在此期间存入 ETH 以保留 FXN,但须遵守未达到上限。FXN 的代币生成事件 (TGE) 将在 beta 模式结束后发生,届时将分发两轮中获得的代币。[6]

veFXN

f(x) 采用 ve 代币经济学,其中锁定 FXN 代币会导致收到 veFXN 代币。锁定时间越长,收到的 veFXN 代币数量就越多。75% 的国库收入分配给 veFXN 持有者,而 25% 的收入分配给储备池,以激励在稳定池资本耗尽后赎回 fToken 和铸造 xToken。[7]

对于锁定的每个 FXN:

- 4 年 = 1 veFXN

- 3 年 = 0.75 veFXN

- 2 年 = 0.5 veFXN

- 1 年 = 0.25 veFXN

fxUSD 稳定币

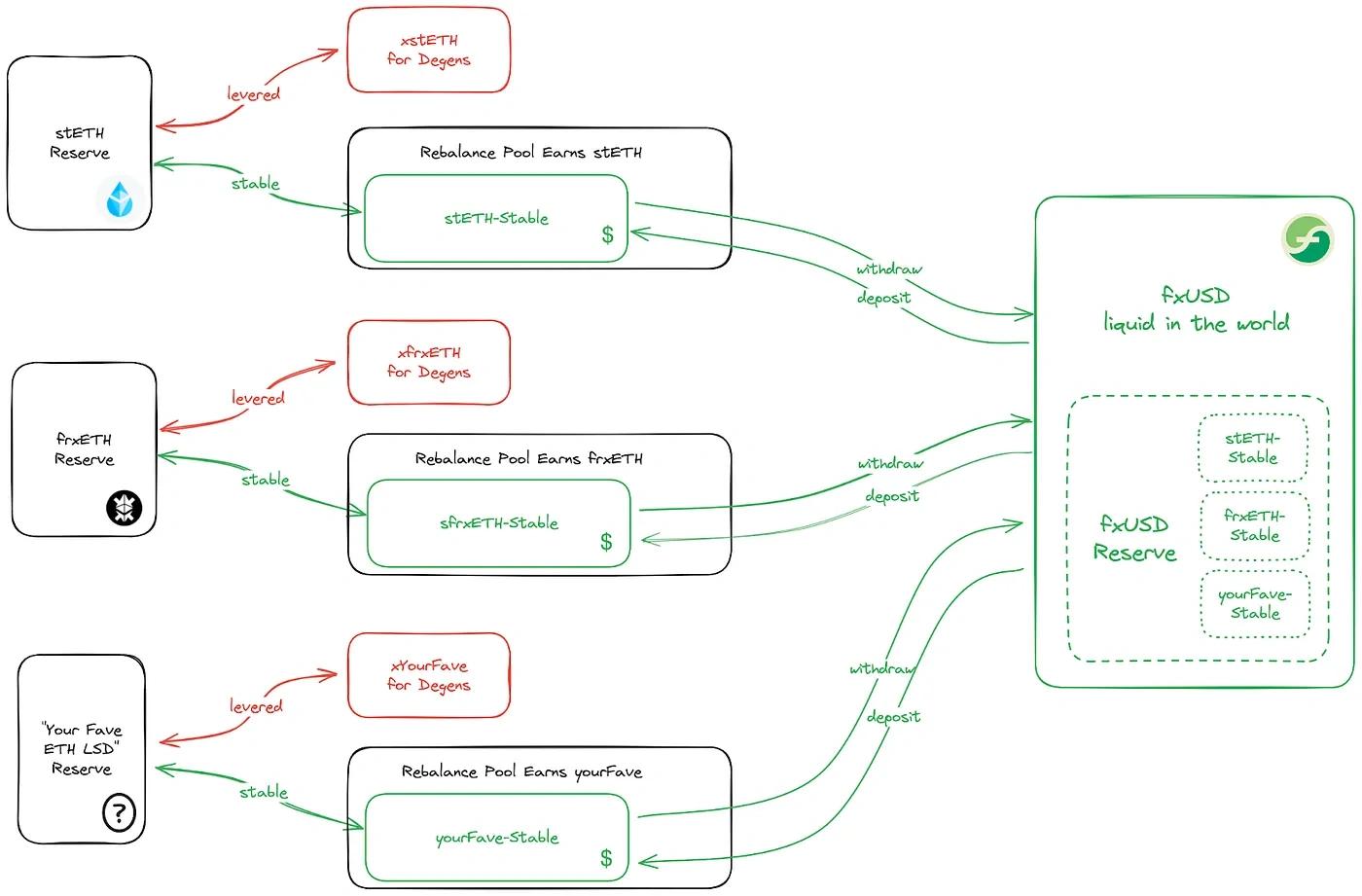

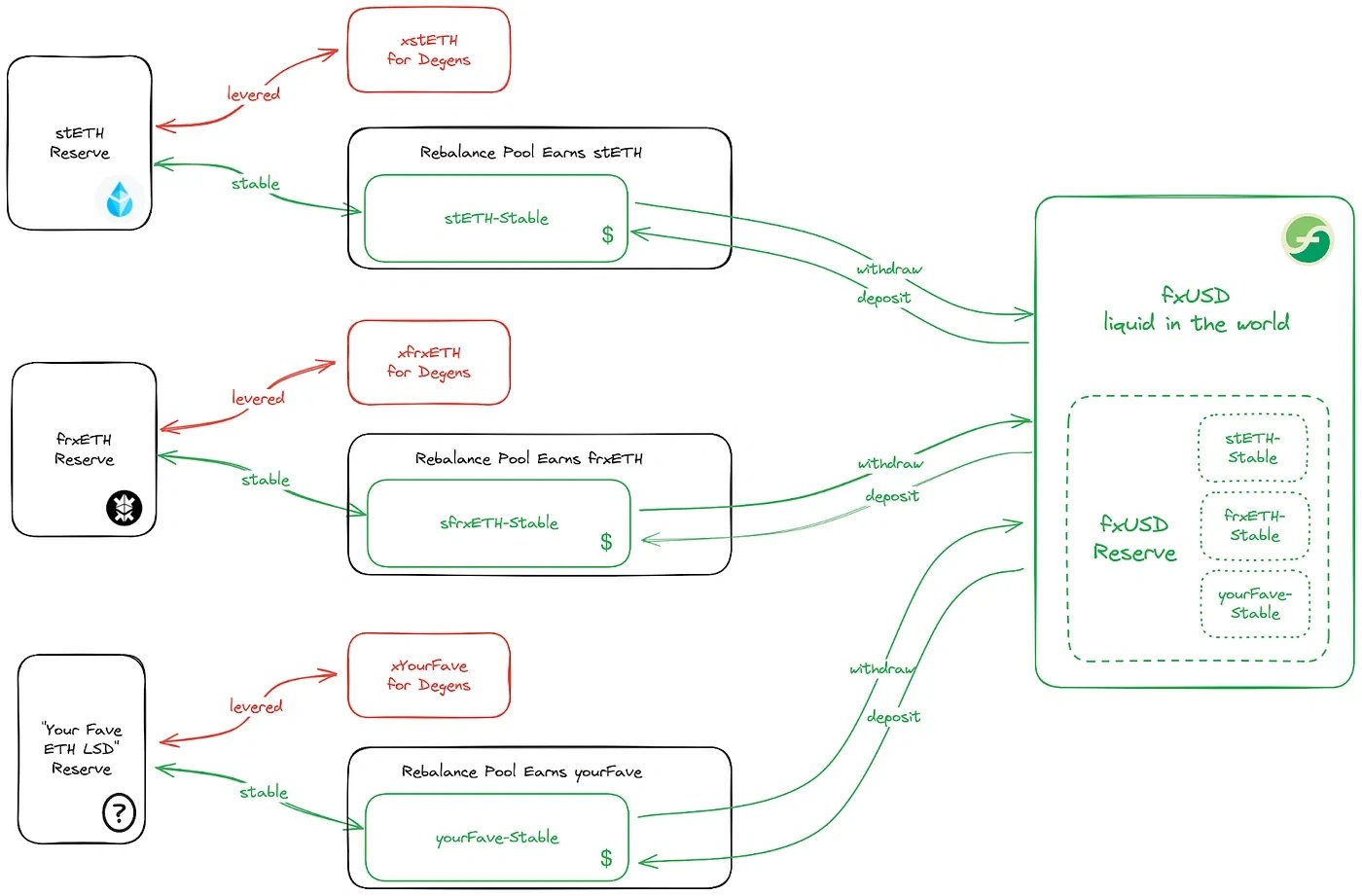

fxUSD 是由 f(x) 协议发行的 1:1 美元挂钩 稳定币。它由协议储备中持有的已批准加密资产完全抵押,这意味着流通中的每个 fxUSD 对应于等值的锁定抵押品美元价值。单独的稳定头寸不能独立赎回;相反,fxUSD 的发行和赎回通过协议的组合稳定池和储备框架进行。

储备由已批准的“流动性质押衍生品” (LSD) 资产组成,例如 stETH 与杠杆代币配对,这种结构支持通过提供来自这些配对的抵押品或通过再平衡池提取来 铸造 fxUSD。铸造 后,fxUSD 可以转移、在外部使用、存入源稳定池或赎回为基础抵押品,前提是代币在协议的储备中可用。[8] [11]

fxUSD 储备

fxUSD 由来自白名单 ETH LSD 稳定杠杆配对的 1:1 美元挂钩稳定币储备支持,从 stETH 和 frxETH 开始。fxUSD 储备与组成稳定杠杆配对分开,因此来自白名单配对的稳定代币可以存在于其稳定池或 fxUSD 储备中,但不能同时存在于两者中。铸造后,fxUSD 可以持有、转移或在 f(x) 外部使用。fxUSD 也可以存回其中一个源稳定池或赎回为储备 ETH LSD 代币。稳定池和储备代币赎回路径的可用性取决于 fxUSD 储备的代币构成,这可能会有所不同。由于 fxUSD 是根据其储备中的代币以 1:1 的比例铸造的,因此每个 fxUSD 都可以赎回价值 1 美元的 ETH LSD,具体取决于 fxUSD 储备中存在的稳定币。同样,只有当 fxUSD 储备中有合适的代币可用时,fxUSD 才能直接存入稳定池。[9]

rUSD

rUSD 的功能与 fxUSD 类似,但其储备中仅使用 ETH 流动性再质押代币 (LRT),例如 Ether.fi 的 eETH。尽管 LRT 与 LST 的风险状况不同,但再质押的 ETH 非常适合 f(x) 机制。稳定池中的存款人可以获得高额再质押奖励,包括积分,而无需承担 ETH 价格变化的影响。由于 100% 的储备积分和 50% 的 LST 收益进入 rUSD 稳定池,因此就价值而言,在此池中累积积分超过了持有 LST 本身。[10]

发现错误了吗?

平均评级

暂无评分

您的体验如何?

给这个维基一个快速评分让我们知道!

编辑者

2025年10月19日。14:40 UTC

编辑摘要:

docs(fxUSD): Expand on fxUSD stablecoin, clarifying collateral, minting, and redemption mechanics.