0% read

Impermanent Loss

Impermanent Loss

DeFi (탈중앙화 금융)에서 **비영구적 손실(impermanent loss)**은 유동성 풀에 유동성을 투자할 때 토큰을 단순히 보유하고 있을 때와 비교하여 발생하는 가치 손실을 의미합니다.[1][2][3]

이 현상은 사용자가 유동성 풀에 토큰을 예치했을 때와 비교하여 토큰의 가격이 변할 때 발생합니다. 변화가 클수록 손실도 커집니다.[4][5]

즉, 비영구적 손실은 인출 시점의 달러 가치가 예치 시점보다 낮아지는 것을 의미합니다.

상식

- 비영구적 손실은 DeFi 사용자가 유동성을 제공하는 대신 자산을 단순히 보유했을 경우 얼마나 더 많은 돈을 가질 수 있었는지를 보여주기도 합니다. [6]

- 일부 유동성 풀은 다른 풀보다 비영구적 손실에 훨씬 더 많이 노출되어 있습니다. [7]

- 비영구적 손실은 단순히 자동화된 마켓 메이커(AMM)에 토큰을 보유하는 것과 지갑에 보유하는 것의 차이입니다.

- 이는 AMM 내부의 토큰 가격이 어느 방향으로든 갈라질 때 발생합니다. 차이가 커질수록 비영구적 손실도 커집니다.

서론

Uniswap, SushiSwap, PancakeSwap, MindSwap과 같은 자동화된 마켓 메이커는 자금을 가진 누구나 마켓 메이커가 되어 거래 수수료를 벌 수 있게 해줍니다. [8]\

자산 가격이 비교적 좁은 범위 내에서 유지되는 유동성 풀은 비영구적 손실에 덜 노출됩니다. 스테이블코인이나 코인의 다양한 래핑된 버전(wrapped versions)은 비교적 일정한 가격 범위를 유지합니다. 이 경우 유동성 공급자(LP)의 비영구적 손실 위험은 더 작습니다. [9]

유동성 풀

유동성 풀은 종종 두 개의 자산으로 구성되며, 하나는 DAI와 같은 스테이블코인일 수 있고 다른 하나는 이더리움(ETH)과 같이 변동성이 큰 암호화폐일 수 있습니다.

비영구적 손실의 예시

시나리오 A

공급자가 DAI와 (ETH) 모두에 동일한 수준의 유동성을 제공해야 하는데 갑자기 ETH 가격이 상승합니다. [10]

이로 인해 유동성 풀의 ETH 가격이 실제 세상의 가격을 반영하지 못하게 되면서 차익 거래 기회가 발생합니다. DAI와 ETH의 비율을 균형 있게 유지하기 위해, 다른 트레이더들은 다시 평형이 이뤄질 때까지 할인된 가격으로 ETH를 구매할 것입니다. [11]

차익 거래 후, 유동성 공급자는 더 많은 양의 DAI와 약간 적은 양의 ETH를 보유하게 될 수 있습니다. 비영구적 손실은 현재 자산의 가치를 거래소에 그대로 두었을 때의 가치와 비교하여 평가합니다.

이 손실은 공급자가 유동성을 영구적으로 인출하기로 결정할 때만 '영구적'이 됩니다. [12]

수학적 시나리오

이 간단한 예시에서, 50% ETH와 50% DAI로 구성된 Uniswap 풀에 단 한 명의 유동성 공급자가 있으며, 이들은 풀에 10 ETH와 1000 DAI를 공급합니다. 공급자가 한 명뿐인 유동성 풀은 현실적인 시나리오는 아니지만, 비영구적 손실이 가상으로 어떻게 작동하는지 이해하는 데 좋은 예시가 됩니다. [13]

가상으로, 사용자가 유동성 풀에 진입할 때 ETH의 가치는 100달러입니다:

- 1 ETH 가격 = 100 DAI

- 풀은 10 ETH와 1000 DAI로 구성됨

그 후, ETH 가격이 200달러로 두 배가 됩니다:

- 1 ETH 가격 = 200 DAI

- Uniswap 외부의 차익 거래자들이 들어와 가격이 200 DAI에 도달하고 외부 거래소와 일치할 때까지 해당 사용자 풀의 모든 ETH를 구매합니다.

- x * y = k 공식에 따라, 유동성 풀은 이제 다음과 같이 구성됩니다:

- 7.071 ETH 및 1414.21 DAI

- 새로운 ETH 가격인 200달러에서 유동성 풀 내 보유 자산의 총 가치는 다음과 같습니다:

- $1414.21 + $1414.21 = $2828.42

- 사용자가 원래의 10 ETH와 1000 DAI를 그냥 보유하고 있었다면, 유동성 풀 외부의 총 보유 자산 가치는 다음과 같았을 것입니다:

- $2000 + $1000 = $3000

- 이들의 비영구적 손실은 다음과 같습니다:

- $3000 – $2828.43 = $171.57[22]

Balancer의 불균형 풀

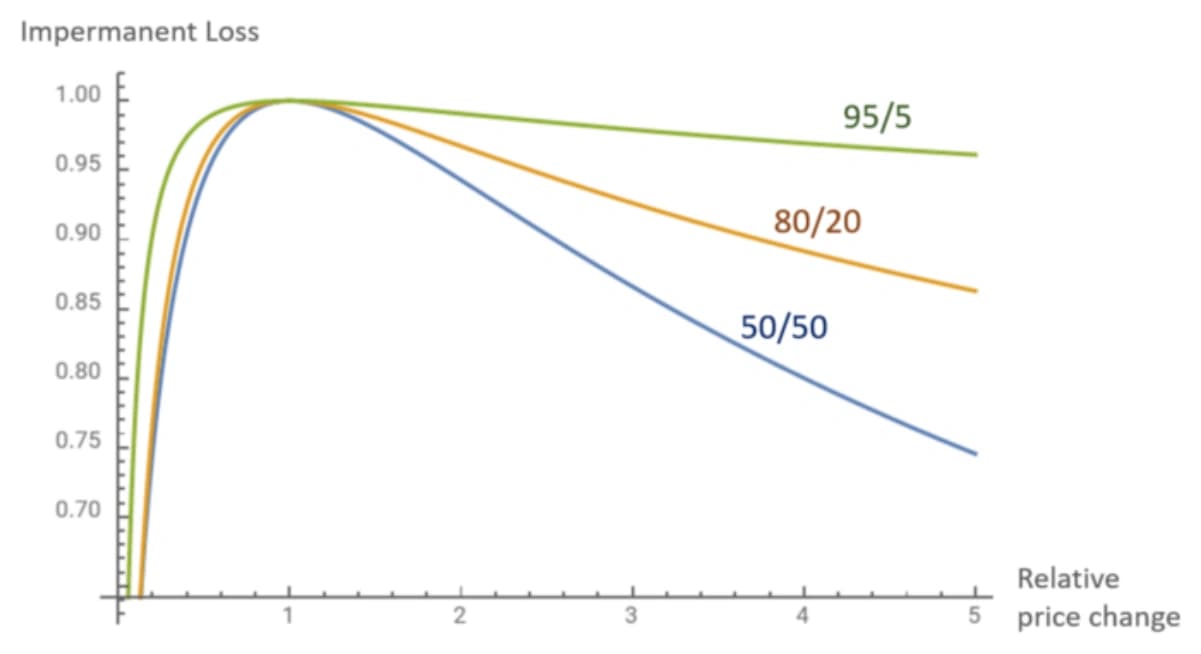

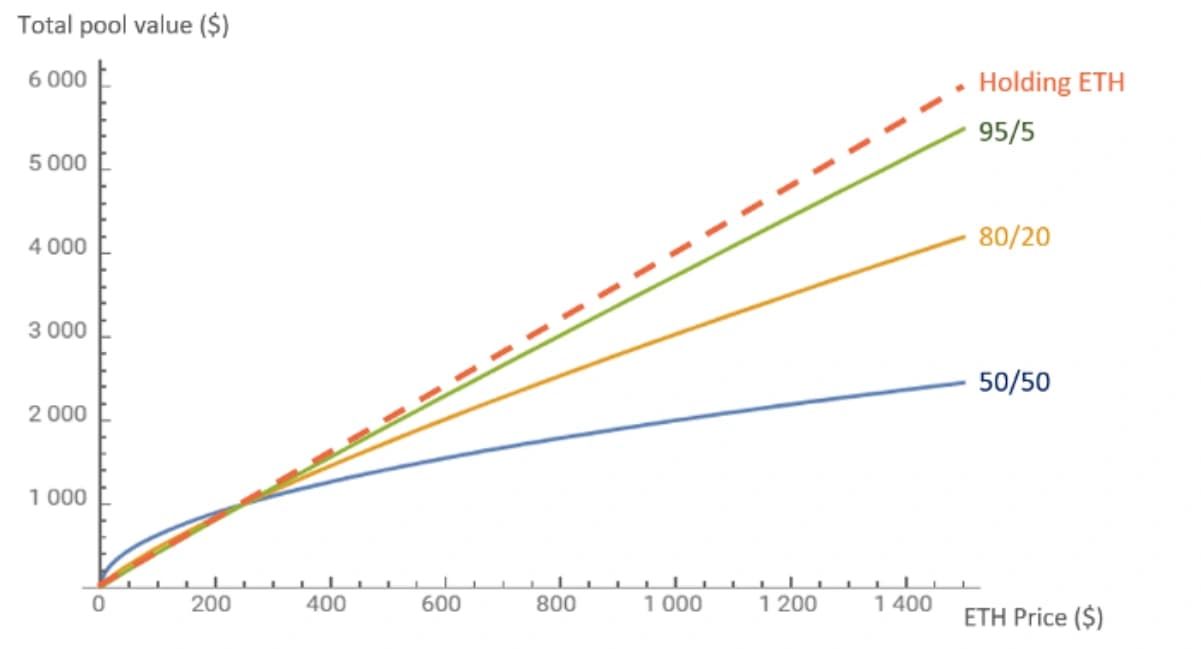

Balancer 프로토콜은 자본이 여러 토큰에 고르게 분산되어 있지 않더라도 AMM이 유휴 자본을 완전히 활용할 수 있도록 합니다. 누구나 Uniswap 풀을 사용하여 유동성을 제공할 수 있지만, ERC20 토큰으로 제공되는 가치가 ETH로 제공되는 가치와 동일해야 한다는 요구 사항이 있습니다. 이는 모든 Uniswap 풀이 균등한 "50/50" 풀임을 의미합니다. [14]

불균형한 Balancer 풀은 더 높은 슬리피지(slippage)를 유발하며, 이는 거래량, APR 및 비영구적 손실을 감소시킵니다. [15]

Balancer를 사용하면 토큰 보유자가 특정 토큰을 신뢰할 경우, 해당 토큰에 대한 강한 노출을 유지하면서 동시에 Balancer 풀을 통해 거래 수수료를 벌 수 있습니다.[16]

불균형 풀의 예시

이론적인 예로 그림 1을 참조하면, 사용자가 ETH에 대해 매우 낙관적이며 ETH와 DAI로 1,000달러 상당의 유동성을 제공하고 싶어 한다고 가정해 보겠습니다. 이들은 각각 50/50, 80/20, 95/5의 서로 다른 ETH/DAI 가중치를 가진 세 가지 유동성 풀을 고려합니다. 아래 차트는 초기 ETH 가격이 250달러라고 가정할 때 ETH 가격 변화에 따라 풀 가치가 어떻게 변하는지 보여줍니다:[17]

이 차트는 불균형 풀이 ETH만 보유하는 것과 훨씬 더 밀접한 상관관계를 가질 수 있게 해주는 방식을 보여줍니다.[18] 선택한 토큰에 대해 더 높은 가치 상관관계를 허용하는 반면, 불균형한 Balancer 풀은 더 높은 슬리피지를 유발하여 거래량과 APR을 감소시킵니다.

동일한 논리가 3개 이상의 토큰이 있는 풀에도 적용됩니다. 예를 들어, 가중치가 40/40/10/10인 4개 토큰 풀은 처음 두 토큰 간의 거래를 분석할 때는 50/50 풀처럼 작동하지만, 첫 번째와 마지막 토큰 간의 거래를 분석할 때는 80/20 풀처럼 작동합니다(40/10 = 80/20). [19]

MindSwap

Everipedia 팀의 이색적인 AMM인 MindSwap은 높은 수수료를 사용하여 비영구적 손실을 상쇄합니다. 유동성 공급자는 누군가 자신의 풀을 사용하여 IQ와 PredIQt 토큰 간의 거래를 할 때마다 0.7%의 거래 수수료를 받습니다.

요약

AMM 프로토콜은 유동성 풀과 공급자에게 거래 수수료를 지급하며 종종 사용자에게 플랫폼 토큰을 배분합니다. Uniswap에서 유동성 공급자는 거래가 발생할 때마다 0.3%의 수수료를 받습니다. 유동성 공급자에게 더 많은 거래와 더 큰 변동성은 더 많은 수익을 의미합니다. 프로토콜에 충분한 거래량이 있으면 유동성 공급자는 수수료를 축적하여 비영구적 손실의 발생을 상쇄할 수 있습니다. [20]

AMM은 또한 프로젝트 토큰을 통해 유동성 공급자에게 보상 인센티브를 제공합니다. 사용자가 토큰 보상을 배분하는 지정된 Uniswap 유동성 풀에 토큰을 제공하면 Uniswap에서 UNI 토큰을 받을 수 있습니다. 적절한 Balancer 또는 Curve Finance 풀에 토큰을 제공하면 사용자는 BAL 또는 CRV 토큰을 얻게 됩니다. 이러한 토큰은 탈중앙화 금융 생태계의 다른 곳에서 사용되거나 거래소에서 거래될 수 있습니다. 수수료의 축적과 보상 토큰의 가치는 비영구적 손실을 상쇄할 뿐만 아니라 유동성 공급자가 되는 것을 수익성 있게 만들 수 있습니다. [21]

잘못된 내용이 있나요?

평균 평점

아직 평가가 없습니다

경험은 어땠나요?

빠른 평가를 해서 우리에게 알려주세요!

편집자

June 18, 2026. 14:18 UTC

편집 요약:

Updated impermanent loss summary to clarify price divergence impact