TWAMM (Time-Weighted Automated Market Maker)

时间加权自动做市商 (TWAMM) 是由 Paradigm 提出的一种想法,它结合了 AMM (自动做市商) 和 TWAP (时间加权平均价格) 的理念。 TWAMM 协议包含一个嵌入式 AMM,并允许交易者下达在设定时间内执行的大额订单。随着时间的推移,嵌入式 AMM 中的交易导致其价格偏离市场,套利者将针对该资金池进行交易,使价格重新与市场保持一致。这使得通过 TWAMM 进行的交易能够追踪资产的 TWAP。[1]

概述

AMM

自动做市商 (AMM) 是一种允许用户交易资产的 DeFi 协议。其工作原理是创建一个由两种或多种资产组成的资金池,并开放用户与这些流动性提供者进行交易。 正如我们在之前的文章中所看到的,传统的 AMM 在不同的约束下运行。虽然它们允许无需许可的交易和做市,但对于交易者和流动性提供者 (LP) 来说存在许多缺点。[7]

- 交易者在链上进行大额交易时会遇到很高的价格影响。

- 流动性提供者面临无常损失和逆向选择,这往往大于他们从费用中获得的收入。

TWAP

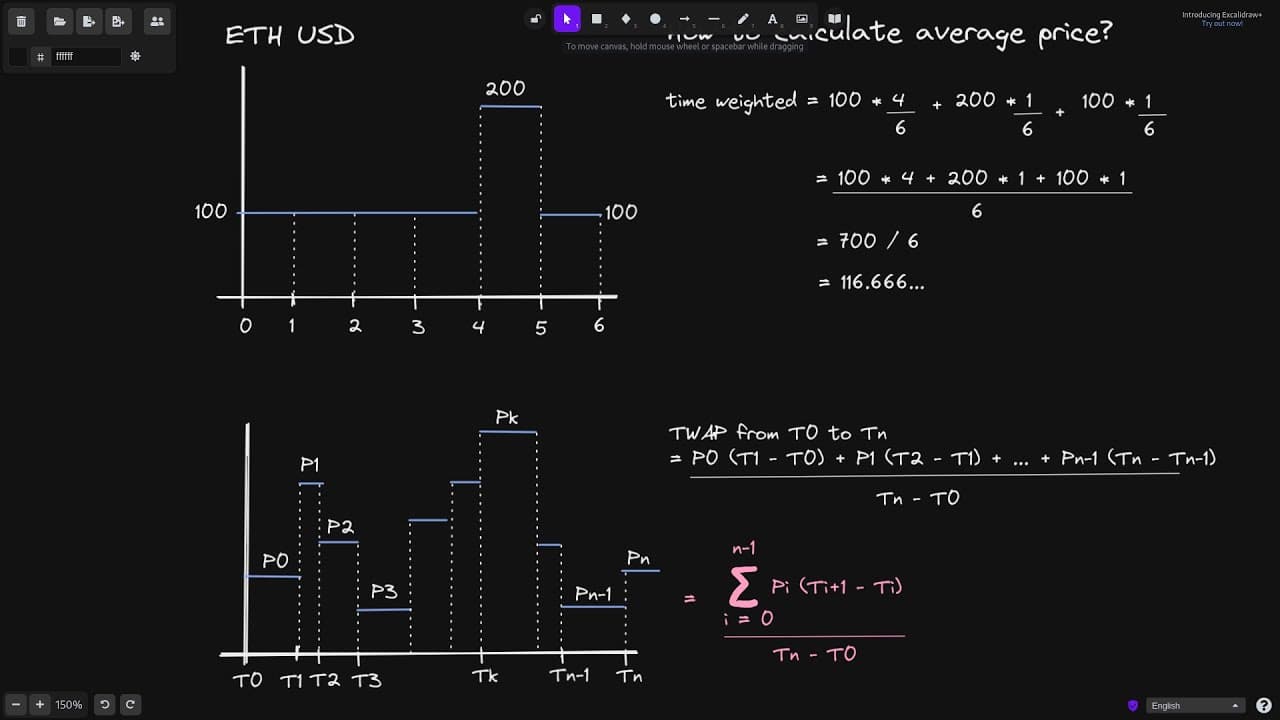

时间加权平均价格 (TWAP) 是交易者使用的一种策略,旨在追踪资产在设定时间内的价格。TWAP 通过对资产在一段时间内的价格取平均值,可以更好地反映资产的真实市场价格。这是一种更复杂的策略,通常用于传统金融市场执行大额订单。 在传统金融市场进行大额交易时,经纪人通常充当执行单笔交易的中间人。例如,一位经纪人希望每五分钟购买 35,000 份,并在不到 24 小时内完成购买。通过这种小额订单进行交易可以最小化整体交易的价格影响,最终执行价格将是当天价格的加权平均值。[8]

TWAMM

时间加权自动做市商 (TWAMM) 旨在帮助交易者以最小的滑点和较低的 Gas 费用执行大额订单,且不会对价格产生负面影响。[5]

时间加权自动做市商 (TWAMM) 提供了 TWAP 订单的链上等效形式。TWAMM 具有专门的订单拆分逻辑,并与嵌入式交易所直接连接,以较低的 Gas 成本提供平滑的执行。套利者使 TWAMM 嵌入式交易所的价格与市场价格保持一致,确保执行价格接近资产的时间加权平均价格。[2]

在像 Uniswap 这样的传统 AMM 上进行大额交易可能会产生严重的价格影响,并且容易受到 MEV 抢先交易或三明治攻击。将交易拆分为较小的订单意味着要为每笔交易支付 Gas 费用。TWAMM 通过在智能合约状态中表示这些订单来解决这个问题。MEV (最大可提取价值) 是指通过在单个区块内包含、审查或重新排序交易,可以无需许可地提取的最大价值。[4]

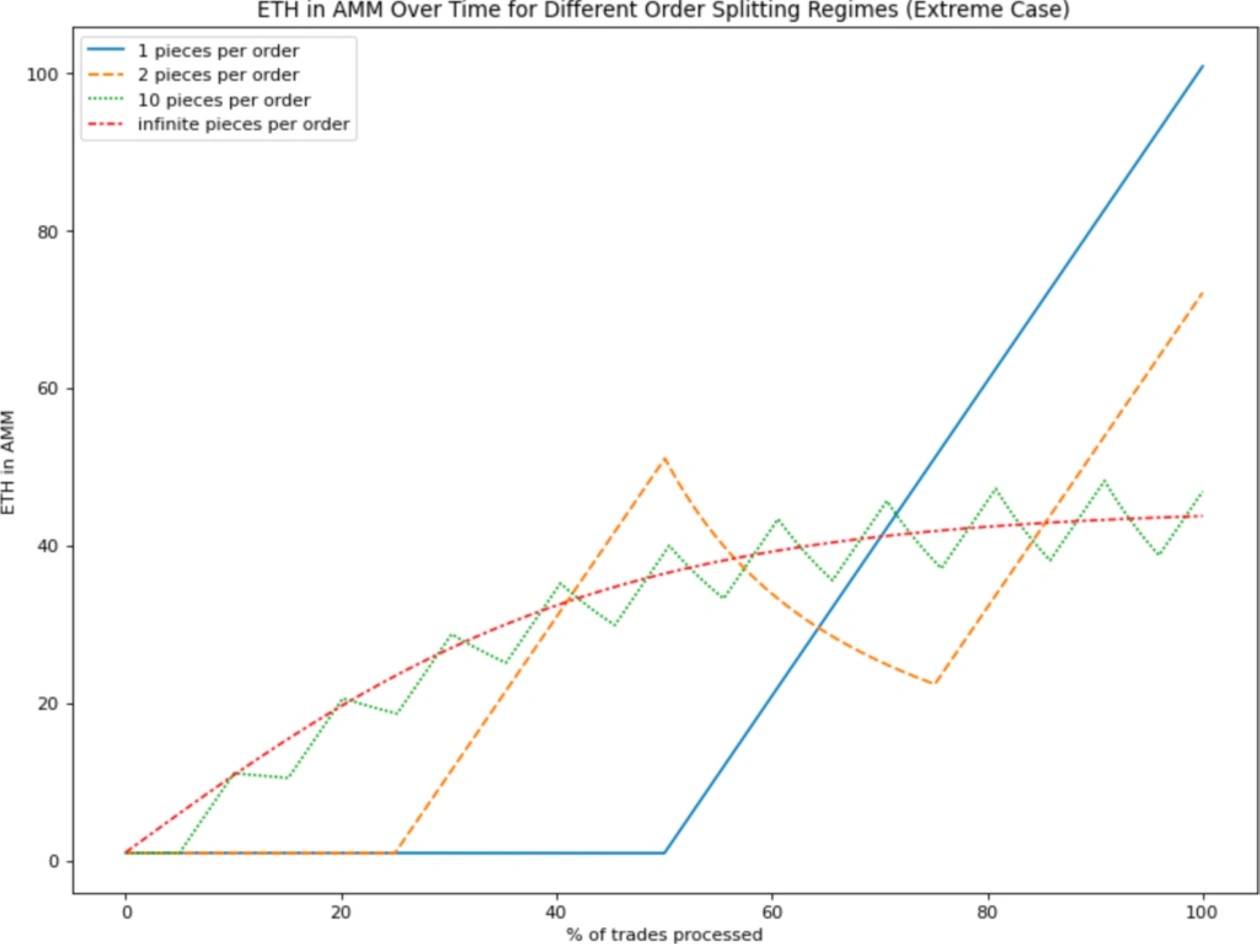

TWAMM 为套利机会打开了大门。然而,它会持续运行,不断计算账本中无限间隔的长期订单的价格影响。这使得在 TWAMM 中交易的长期订单的最终执行价格大致追踪指定期间内的 TWAP。

TWAMM 将这些长期订单分解为无数个无限小的虚拟子订单,这些子订单随着时间的推移以均匀的速率针对嵌入式 AMM 进行交易。单独处理每个虚拟子订单的交易将消耗无限的 Gas,但闭式数学公式允许我们仅在需要时计算它们的累积效应。 长期订单的执行会随着时间的推移将嵌入式 AMM 的价格推离其他市场的价格。当这种情况发生时,套利者将针对嵌入式 AMM 的价格进行交易以使其恢复一致,从而确保长期订单的良好执行。[10]

例如,如果长期卖单导致嵌入式 AMM 上的 ETH 比特定中心化交易所的价格便宜,套利者将从嵌入式 AMM 购买 ETH,使其价格回升,并在中心化交易所出售以获利。

TWAMM 将虚拟子订单视为发生在区块之间的空间中,这对于避免三明治攻击非常重要。 为了以高效的 Gas 方式实现这一点,TWAMM 使用延迟评估 (lazy evaluation),仅在需要确定交互结果时才计算虚拟交易的影响。

每当用户与 TWAMM 交互时(例如,通过与嵌入式 AMM 交易或添加新的长期订单),TWAMM 都会追溯计算自上次交互以来发生的所有虚拟交易的影响。 因为这些虚拟交易仅与 TWAMM 的嵌入式 AMM 交互,所以 TWAMM 在外部交互之间的行为是完全确定的。即使 TWAMM 在两次外部交互之间间隔了一百万个区块,下次有人与其交互时,它也能够准确计算所有中间虚拟交易的结果。[2]

TWAMM 的局限性

三明治攻击导致的信息泄露

三明治攻击是通过执行抢先交易 (front-running) 和滞后交易 (back-running) 来获取利润的行为——交易者查看网络上待处理的交易,并在该交易之前和之后立即下订单。例如,当交易者在 以太坊 (Ethereum) 网络的 AMM 池中发现一笔购买 10 ETH 的交易时,攻击者支付比该交易更高的 Gas 费用,在交易发生前买入 ETH,在交易发生后立即卖出 ETH 以从价差中获利;相反,交易提交者则遭受财产损失。[1][9]

在使用 TWAMM 的交易案例中,由于交易内容是公开的,交易似乎也容易受到三明治攻击。然而,使用 TWAMM 的订单运行在多个区块上,并随着时间的推移按顺序增加规模,这使得三明治攻击者难以识别目标并获得稳健的利润,因为有多个套利交易者参与其中。[6]

因此,在单个区块上运行的三明治攻击风险很小,但如果开发出针对多个区块的三明治攻击技术,TWAMM 可能不再安全。

Paradigm 的论文也认识到了这些潜在风险并指出:

目前,如果攻击者在下一区块开始时也进行交易,他们无法保证仅在给定区块结束时进行交易。当这种多区块 MEV 变得更加普遍,允许交易者跨多个区块进行三明治攻击时,这可能会成为一个更严重的问题。—— Paradigm, TWAMM

长期交易者在使用 TWAMM 时可能遇到的最大权衡是,由于 以太坊 (Ethereum) 的性质,他们在下达公开可见的订单时面临的信息泄露。 如果交易者下达了足够大的长期订单,其他交易者可能会受到诱惑进行抢先交易,在 TWAMM 的嵌入式 AMM 和其他地方买入资产,以便稍后在长期订单推高价格时卖回给该交易者。 由于用户可以随时取消其长期订单,我们预计过度激进的抢先交易者会被其他交易者利用,从而使信息泄露的整体影响保持在可控范围内。

TWAMM 在大规模交易中的缺点

与其他大规模交易方式相比,使用 TWAMM 的缺点包括交易细节(如资金规模和交易期限)被公开,且耗时相对较长。这些缺点使得大额交易者回避使用 TWAMM,而更倾向于选择场外交易 (OTC) 市场的 P2P 交易等替代方案。

使用案例

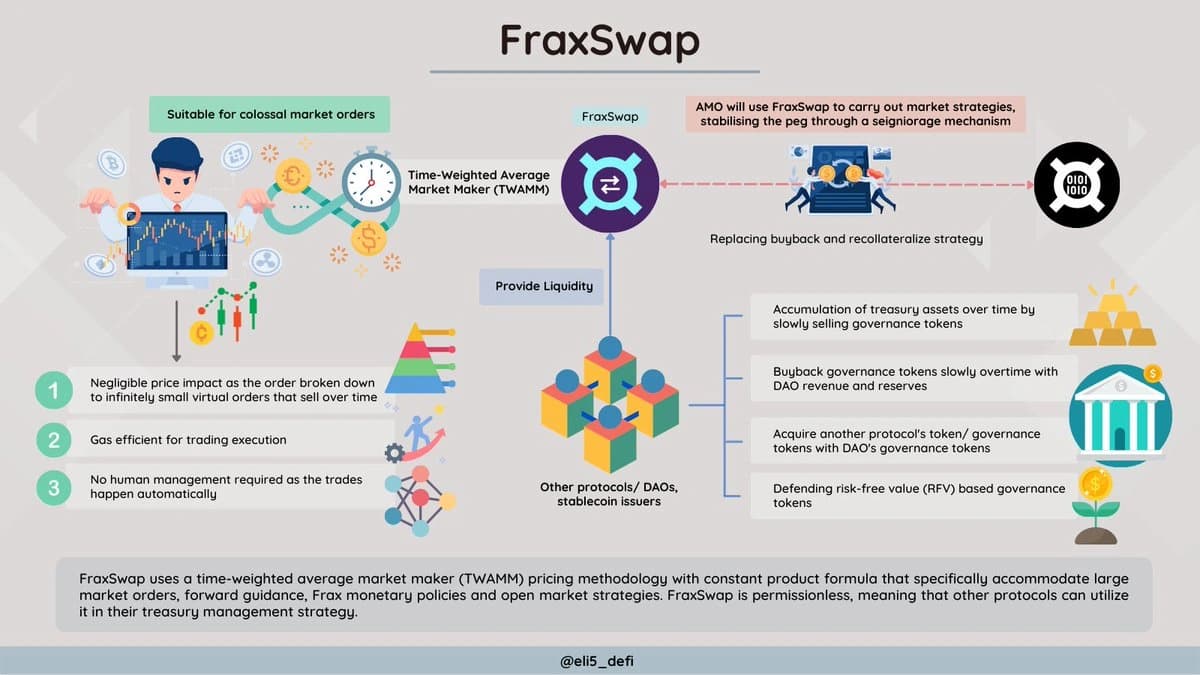

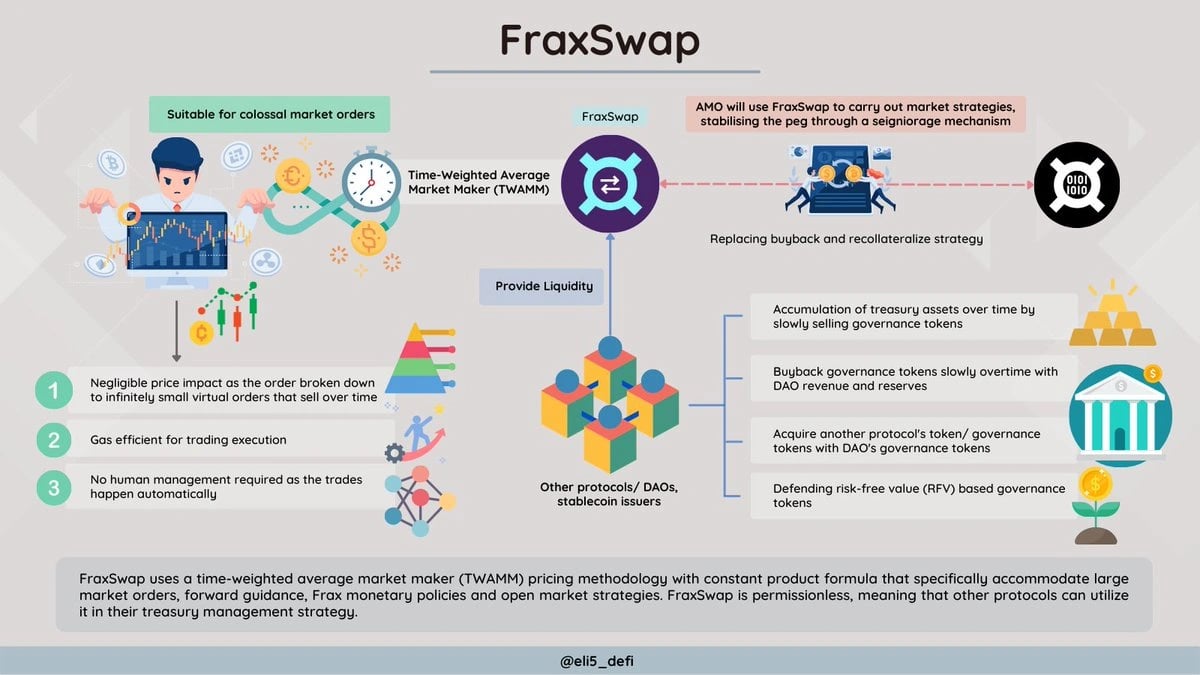

2022 年 4 月初,Frax Finance 的 DEX Fraxswap 作为第一个 TWAMM 交易所上线。关于此次上线,Frax Finance 的创始人 Sam Kazemian 表示,引入 TWAMM 是为了给 POL (协议拥有流动性) DAO 协议提供资金再平衡服务(来源:Do Dive, ‘Fraxswap, the last piece of the puzzle for ‘Next Curve’)。POL DAO 对资金再平衡有持续的需求,并且对其 治理代币 交易有很强的抗价格影响动机,这符合前面提到的 TWAMM 的主要用户需求,因此推测其已达到了所述目的。[6]