0% read

Janus Henderson Anemoy AAA CLO Fund

Janus Henderson Anemoy AAA CLO Fund

The Janus Henderson Anemoy AAA CLO ETF (JAAA) is an actively managed exchange-traded fund (ETF) that seeks to provide current income and capital preservation. The fund primarily invests in the highest-rated tranches of Collateralized Loan Obligations (CLOs), specifically those with an AAA or equivalent rating from established credit rating agencies. It is managed by Janus Henderson Investors with Anemoy Capital Partners serving as the sub-adviser, leveraging Anemoy's specialized expertise in the CLO market. [1] [2]

Overview and Investment Strategy

The Janus Henderson Anemoy AAA CLO ETF (JAAA) was launched on October 18, 2020. [2] [3] The fund's primary investment objective is to generate a high level of current income while preserving capital. To achieve this, JAAA's investment strategy focuses on a portfolio composed of at least 80% Collateralized Loan Obligations (CLOs) that are rated AAA. This rating signifies the highest level of creditworthiness assigned by rating agencies such as S&P and Fitch. [3]

The fund is actively managed, meaning its portfolio managers make specific investment decisions regarding which CLO securities to buy and sell, rather than tracking a passive index. This approach allows the management team to navigate the complexities of the CLO market, seeking to identify the most attractive opportunities based on their research and analysis. The strategy also emphasizes securities with floating-rate coupons, which are a key feature of CLOs. These coupons adjust periodically based on a benchmark rate, such as SOFR (Secured Overnight Financing Rate). This floating-rate nature helps to reduce the fund's duration, or sensitivity to changes in interest rates, which can be an attractive feature in a rising rate environment compared to traditional fixed-rate bonds. [1] [2] [4]

The ETF structure provides investors with intraday liquidity, meaning shares can be bought and sold on the stock exchange throughout the trading day, similar to a stock. This offers a more accessible and liquid way for investors to gain exposure to the institutional CLO market, which has historically been difficult for individual investors to access directly. [2]

Fund Management

JAAA is managed through a partnership between two investment firms, combining broad asset management oversight with specialized expertise.

Janus Henderson Investors

Janus Henderson Investors US LLC serves as the primary investment adviser for the fund. Janus Henderson is a global asset management group that offers a wide range of financial products to institutional and individual investors worldwide. They are responsible for the overall management and operational oversight of the ETF. [1]

Anemoy Capital

Anemoy Capital Partners LLP acts as the fund's sub-adviser. Anemoy Capital is a specialist asset manager with a dedicated focus on the CLO market. Their role is to handle the day-to-day portfolio management and security selection for JAAA. This involves leveraging their deep expertise in CLO structures, credit analysis of the underlying loan portfolios, and relationships within the CLO market to identify and invest in AAA-rated securities that align with the fund's objectives. [1]

Portfolio Characteristics and Underlying Assets

The portfolio of JAAA is distinct due to its singular focus on the senior-most securities within the CLO capital structure. This has significant implications for its credit quality, yield, and overall risk profile.

Collateralized Loan Obligations (CLOs)

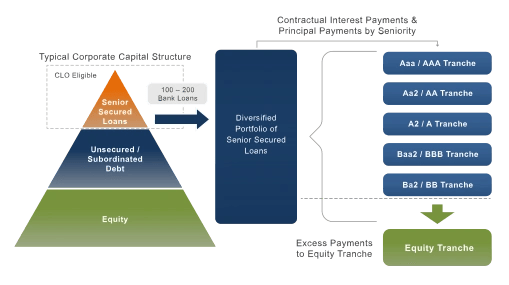

A Collateralized Loan Obligation is a type of securitized financial product. A CLO is created when a portfolio of corporate loans—specifically, senior secured, floating-rate loans made to non-investment-grade companies—is purchased and bundled together. The cash flows generated by this pool of loans (interest and principal payments) are then used to make payments to investors in the CLO.

The CLO is structured into different slices, or "tranches," each with a varying level of risk and return. These tranches are paid in order of seniority, a system often referred to as a "waterfall." The AAA-rated tranche is at the top of this structure. It is the first to receive payments from the underlying loan pool and the last to absorb any losses if an underlying borrower defaults. This seniority provides a significant credit enhancement, resulting in the high credit rating. [2] [4]

Credit Quality

JAAA's investment mandate requires that at least 80% of its portfolio consists of CLO tranches rated AAA or its equivalent by a nationally recognized statistical rating organization. [3] This strict focus means the fund is concentrated in what is considered the highest-quality segment of the CLO market. The AAA rating implies an extremely low expectation of credit loss from defaults in the underlying loan portfolio. The structural protections, including subordination (lower-rated tranches absorbing losses first) and overcollateralization (the value of the underlying loans exceeding the value of the debt issued), are designed to safeguard the principal of the AAA tranche. [1]

Underlying Loan Portfolio

While the CLO securities held by JAAA are of the highest credit quality, the loans that make up the collateral pool within those CLOs are typically "leveraged loans." These are loans made to companies that already have a significant amount of debt and are rated below investment-grade (e.g., BB+ or lower). These loans are senior-secured, meaning they have the first claim on the borrower's assets in the event of a bankruptcy, providing some measure of recovery. The CLO portfolios are also highly diversified, often containing 150-250 loans spread across various industries, which helps to mitigate the impact of a single company's default. [1]

Holdings Transparency

As an actively managed ETF, JAAA provides transparency regarding its portfolio. Janus Henderson periodically publishes the fund's full list of holdings, allowing investors to see the specific CLO securities the fund owns. [5]

Performance and Key Metrics

As of early 2026, JAAA has established itself within the fixed-income ETF landscape. Its performance is best analyzed through its distributions, yield, and price stability rather than significant capital appreciation.

Price and Market Capitalization

The fund is designed to maintain a relatively stable net asset value (NAV), with its returns delivered primarily through income distributions. Its market price, as of early 2026, has generally hovered around the $50 per share range. The fund has grown substantially since its 2020 inception, with a market capitalization reported at approximately $744.5 million. [6]

Yield and Distributions

JAAA makes distributions to shareholders on a monthly basis. The fund's yield is derived from the interest payments of the underlying floating-rate loans held by the CLOs. Because these loans have coupons that reset based on prevailing short-term interest rates, the fund's income-generating potential can adjust to different rate environments. In periods of rising interest rates, the yield generated by the portfolio tends to increase, while it may decrease in falling rate environments. This characteristic makes it a potential tool for investors seeking income that is not as negatively impacted by rising rates as traditional fixed-rate bonds. [1] [4]

Fund Details

- Inception Date: October 18, 2020 [3]

- Expense Ratio: 0.25% [2]

- CUSIP: 47103U8457 [3]

- Structure: Actively Managed ETF [2]

Associated Risks

Despite its focus on high-quality assets, an investment in JAAA is not without risk. Investors should be aware of several factors inherent to the fund and the CLO market.

Credit Risk

Although JAAA invests in AAA-rated tranches, which have significant structural protections, the underlying collateral consists of below-investment-grade corporate loans. In a severe and prolonged economic downturn, a widespread increase in corporate defaults could erode the subordinate tranches of a CLO and, in extreme scenarios, potentially impact the principal or interest payments of the AAA tranche. Therefore, while remote, the risk of credit losses is not entirely eliminated.

Interest Rate Risk

The floating-rate nature of the fund's assets significantly mitigates duration risk compared to fixed-rate bonds. However, the fund is not entirely immune to interest rate changes. The market value of CLO securities can still fluctuate based on shifts in credit spreads and investor demand, which can be influenced by broader interest rate movements. Furthermore, the income generated by the fund will decline in a falling-rate environment as the coupons on the underlying loans reset to lower rates. [2]

Liquidity Risk

The market for CLO securities is less liquid than markets for more common assets like U.S. Treasury bonds or large-cap stocks. During periods of significant market stress or volatility, it may become difficult for the fund to sell its CLO holdings at favorable prices, or at all. This could lead to a divergence between the ETF's market price and its net asset value (NAV).

Prepayment Risk

The corporate loans underlying the CLOs can be prepaid by the borrowers. If loans with higher interest rates are paid off and replaced with loans at lower rates, the overall yield of the CLO's collateral pool can decrease, which in turn reduces the income distributed to the fund's shareholders.

Valuation Risk

CLOs are complex instruments that can be difficult to value. The fund's manager uses financial models and market data to determine the value of its holdings, but these valuations may not always reflect the price at which a security could be sold in the market.

Comparison to Other Funds

JAAA operates in a niche but growing segment of the fixed-income market. Its characteristics distinguish it from several other types of investment vehicles.

- Other CLO ETFs: Compared to other CLO ETFs, JAAA's defining feature is its strict concentration in AAA-rated tranches. Some competing funds may invest further down the capital stack, taking on more credit risk by including AA, A, or even BBB-rated tranches in an effort to generate a higher yield. JAAA's strategy is more conservative, prioritizing capital preservation and credit quality over maximizing yield.

- Floating Rate / Bank Loan Funds: Like bank loan funds, JAAA offers exposure to floating-rate assets. However, JAAA invests in securitized products (CLOs) rather than directly in the loans themselves. The structure of the CLO, particularly the protections afforded to the AAA tranche, provides a different risk-return profile than a fund that directly holds a diversified portfolio of leveraged loans.

- Short-Duration Bond Funds: JAAA is often considered an alternative to short-duration bond funds due to its low sensitivity to interest rate changes. While both aim to reduce duration risk, JAAA's returns are tied to floating corporate credit, whereas traditional short-duration funds are typically exposed to fixed-rate government or investment-grade corporate debt. This results in different sources of risk and return.

The active management of JAAA also sets it apart from any potential passive, index-tracking CLO funds, as the sub-adviser's security selection is a key component of the fund's strategy. [1]

See something wrong?

Average Rating

No ratings yet, be the first to rate!

How was your experience?

Give this wiki a quick rating to let us know!

Edited By

On June 24, 2026. 18:00 UTC

Edit summary:

Updated tag from Stablecoins to DeFi and category from defi to Projects & Protocols; updated 1 event and 5 media items