0% read

Gisli Kristjansson

Gisli Kristjansson

Gisli Kristjansson 是一位冰岛企业家,也是 Monerium 的联合创始人兼首席执行官,该公司在公共区块链上发行受监管的电子货币。他拥有数学和传统金融背景,之后转型为软件开发,并成为 区块链 行业的早期参与者。Kristjansson 是冰岛 区块链 基金会的创始董事会成员,并且经常就受监管的 稳定币、链上支付基础设施和欧洲数字资产领域等主题发表演讲。 [2]

教育

Kristjansson 于 2006 年毕业于 Haskoli Islands,获得数学学士学位。 [1]

职业生涯

Kristjansson 的职业生涯始于 2006 年至 2007 年在 Capacent 担任顾问,之后于 2008 年至 2010 年转到 H.F. Securities 从事经纪业务,在那里他从事固定收益销售并协调新发行。2011 年,他创立了 Appvise,这是一家以软件为中心的风险企业,后来与 Hjortur Hjartarson 共同创立。2015 年,他成为 Monerium 的联合创始人,参与了公司的早期开发和行业参与,包括与冰岛的 区块链 计划相关的工作。2024 年,他转任 Monerium 的首席执行官,并继续领导该组织。 [1] [3]

访谈

Monerium

在 2025 年 10 月的 Stable School Podcast 节目中,Kristjánsson 讨论了 Monerium 作为 eURE 稳定币 发行方的工作,并概述了其提供受监管的、法币 支持的数字货币的方法。他描述了该公司早期专注于获得在公共 区块链 上发行的电子货币许可,强调了法律专业知识的作用以及欧盟 MiCA 框架的更广泛影响,该框架是在 Libra 等计划之后出现的。Kristjánsson 将 eURE 与其他 稳定币(如 USDC)进行了比较,指出其符合 MiCA 以及通过 Web3 IBAN 的链上和链下机制。他谈到了不断变化的用例,包括来自其他 稳定币 的支付以及与 Gnosis Pay 和 MetaMask Card 等服务的集成。对话还涵盖了市场挑战,尤其是在以美元为主导的 稳定币 格局中,欧元计价资产的流动性有限,以及围绕需要更广泛的货币范围的持续辩论。他最后概述了 Monerium 的优先事项,包括提高流动性、扩大交易活动以及为 DeFi 中的 eURE 创造收益机会。 [6]

演讲

链上支付基础设施

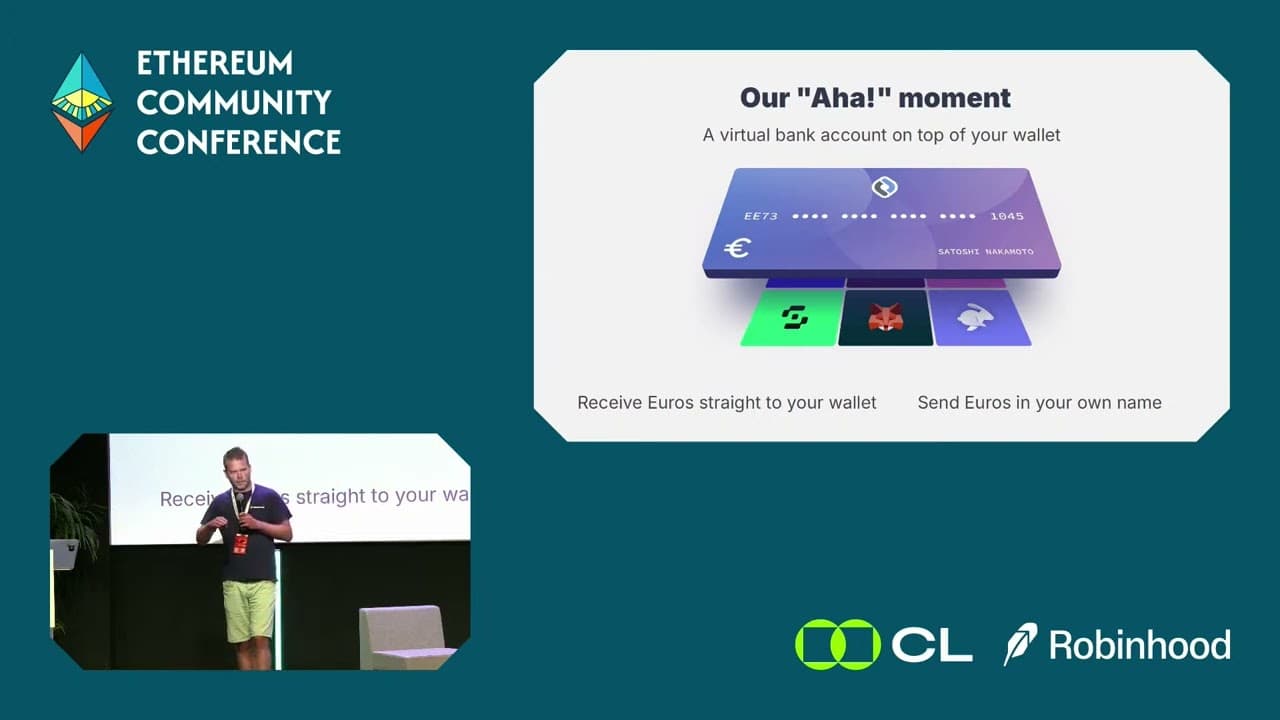

在 2025 年 7 月的 EthCC8 上,Kristjánsson 概述了 稳定币 在金融科技领域日益增长的重要性,并描述了他构建适合欧洲需求的链上支付基础设施的目标。他解释了美元 稳定币 的主导地位所带来的挑战,指出欧洲企业经常产生兑换成本和外汇风险,并强调仅发行欧元计价的代币并不能解决潜在的银行和可用性限制。Kristjánsson 回顾了 稳定币 的主要类别,并指出早期的失败案例,例如 Terra Luna,作为设计和监管重要的例子。他将 Monerium 的发展描述为一家受监管的电子货币发行商,有权在公共 区块链 上发行 稳定币。他强调了其使用 IBAN 链接的钱包帐户来实现欧元和链上资产之间的直接转换。他指出平台上用户活动的增加,并描述了通过与 DeFi 项目合作来扩大流动性的努力。Kristjánsson 还讨论了潜在的未来发展,例如具有收益功能的基于 稳定币 的银行卡支付,对官方数字欧元的可能性表示怀疑,并评论了监管障碍,这些障碍使得非托管、非 KYC 支付卡不太可能实现。 [5]

链上法币主题演讲

在 2024 年 7 月的 EthCC7 上,Kristjánsson 概述了他对 DeFi 的看法,认为 DeFi 是一个早期阶段的系统,具有重塑全球金融的潜力,并将传统银行账户中持有的数万亿美元与链上持有的相对较少的金额进行了对比。他将 DeFi 的发展与流媒体媒体的早期进行了比较,认为采用取决于技术基础设施和现实世界资产的可用性。Kristjánsson 描述了 Monerium 的工作,即以受监管和可转让的形式将传统金融资产引入链上,从其欧元计价的代币开始,并通过与 DeFi 生态系统中的构建者的集成进行扩展。他指出了公司自推出以来的交易量,讨论了额外代币和链上外汇机制的计划,并鼓励该领域的开发人员和参与者继续合作。 [7]

小组讨论

新的金融轨道

在 2025 年 11 月的欧洲区块链大会上,Kristjánsson 与 Stéphane Blemus (White & Case)、Paul Worthington (Stripe)、Alexandra Soroko (Visa)、Dorothea Ysenburg (Mastercard) 和 Avner Primor (Clarity Global) 一起参加了一个小组讨论,探讨了随着数字资产更多地融入金融服务,支付领域的趋势和挑战。讨论涵盖了 Mastercard 等公司通过与钱包关联的支付卡连接 法币 和数字资产的努力、Stripe 在 稳定币 支付量方面的早期增长,以及继续影响跨境支付的运营和监管障碍。小组成员强调需要明确的监管框架来支持 稳定币 的采用,预计 稳定币 可能会扩展到信贷和贷款功能,并强调发行方和银行之间的互操作性是未来系统的核心要求。他们还一致认为,更广泛的采用取决于改善用户体验、构建可访问的应用程序,并确保商家和消费者都可以顺利过渡到更可编程、互连的金融环境。 [8]

发现错误了吗?

平均评级

暂无评分

您的体验如何?

给这个维基一个快速评分让我们知道!

编辑者

2025年12月8日。20:24 UTC

编辑摘要:

Removed overview, education, and career sections