0% read

Impermanent Loss

Impermanent Loss

在 DeFi(去中心化金融)中,无常损失是指将流动性投资于流动性池与单纯持有代币相比所产生的价值损失。[1][2][3]\n\n当用户代币的价格与存入流动性池时相比发生变化时,就会发生这种情况。变化越大,损失就越大。[4][5]

换句话说,无常损失意味着提取时的美元价值低于存入时的美元价值。\n\n### 琐事\n\n* 无常损失还说明了如果 DeFi 用户只是持有资产而不是提供流动性,他们本可以多赚多少钱。[6]\n* 某些流动性池比其他流动性池更容易遭受无常损失。[7]\n* 无常损失仅仅是在自动做市商 (AMM) 中持有代币与在钱包中持有代币之间的差额。\n* 当 AMM 内部代币的价格向任何方向发生偏离时,就会发生这种情况。偏离程度越大,无常损失就越大。\n\n## 简介\n\n诸如 Uniswap、SushiSwap、PancakeSwap 和 MindSwap 之类的自动做市商允许任何拥有资金的人成为做市商并赚取交易费。[8]\

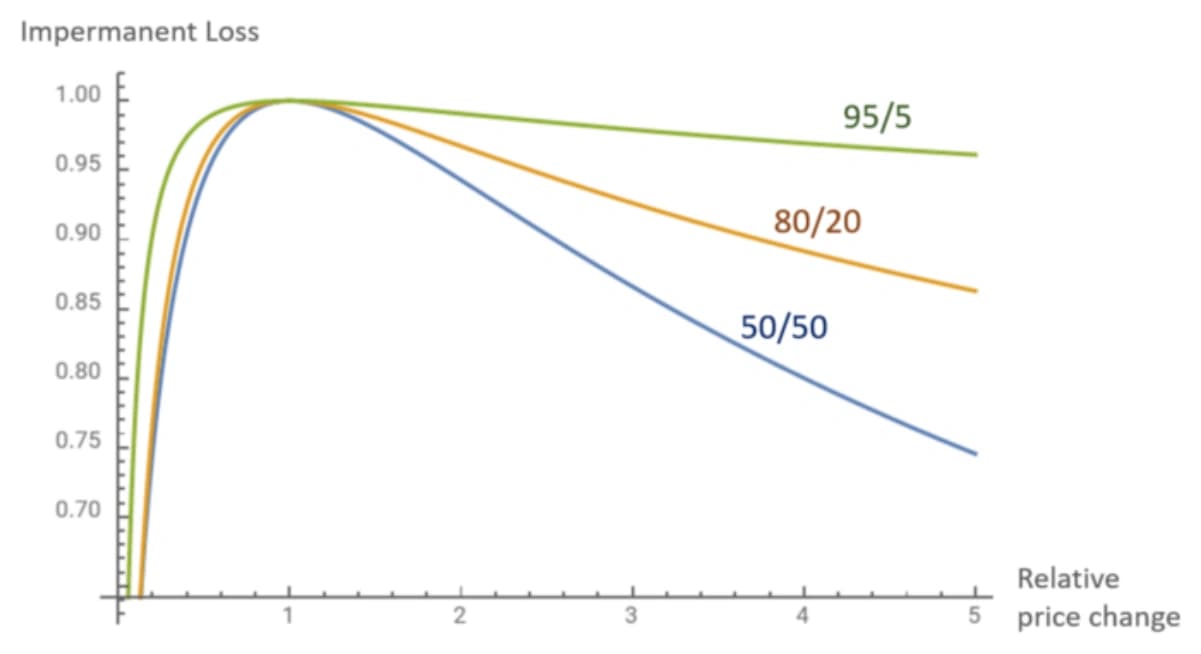

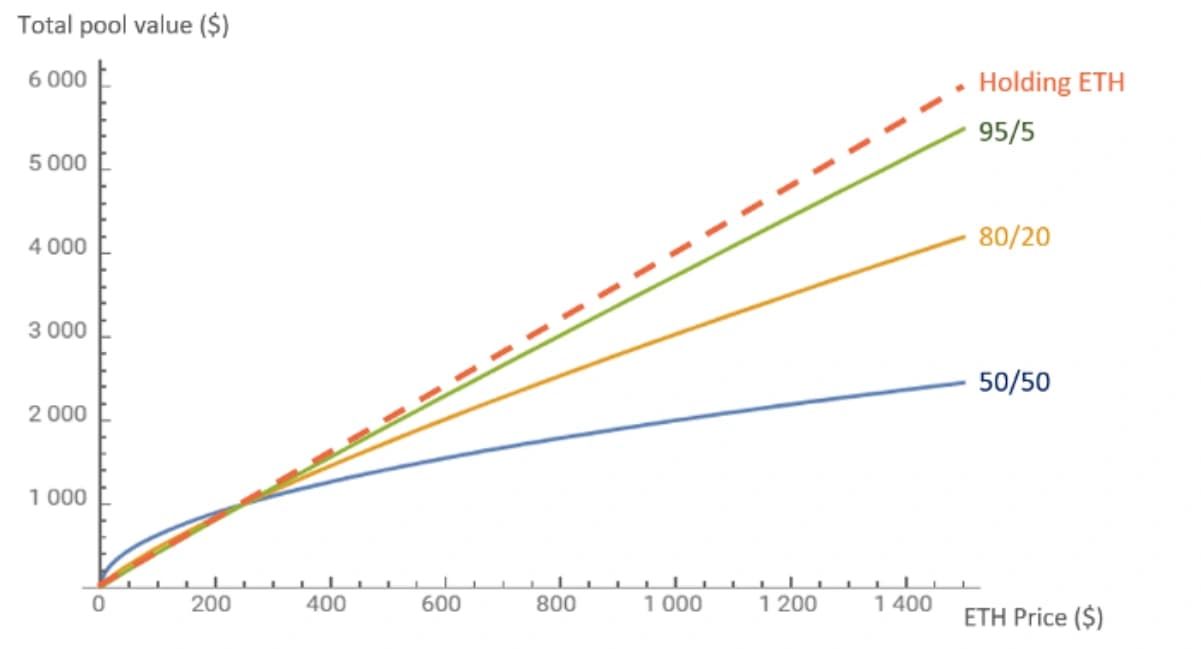

资产价格保持在相对较小范围内的流动性池受无常损失的影响较小。稳定币或某种代币的不同封装版本将保持在相对受限的价格范围内。在这种情况下,流动性提供者 (LP) 面临的无常损失风险较小。[9]\n\n### 流动性池\n\n流动性池通常包含两种资产,一种可能是像 DAI 这样的稳定币,另一种可能是像 以太坊 (ETH) 这样波动性较大的加密货币。\n\n### 无常损失示例\n\n### 场景 A\n\n提供者需要在 DAI 和 (ETH) 中提供同等水平的流动性,但突然间,ETH 的价格上涨了。[10]\n\n这创造了一个套利机会,因为流动性池中 ETH 的价格现在无法反映现实世界的情况。为了确保 DAI 与 ETH 的比例保持平衡,其他交易者将以折扣价购买 ETH,直到再次达到平衡。[11]\n\n套利之后,流动性提供者最终可能会拥有更多的 DAI 和略少的 ETH。无常损失评估其资产的当前价值与如果将其留在交易所中不动的价值之间的差异。\n\n只有当提供者决定永久提取其流动性时,损失才会变成永久性的。[12]\n\n### 数学场景\n\n在这个简单的例子中,一个由 50% ETH 和 50% DAI 组成的 Uniswap 池中只有一名流动性提供者,他们向池中提供了 10 ETH 和 1000 DAI。只有一个提供者的流动性池并不是一个现实的场景,但它提供了一个理解无常损失假设运作方式的好例子。[13]\n\n假设当用户进入流动性池时,ETH 价值 100 美元:\n\n* 1 ETH 的价格 = 100 DAI\n* 该池由 10 ETH 和 1000 DAI 组成\n\n然后,ETH 的价格翻倍至 $200\n\n* 1 ETH 的价格 = 200 DAI\n* 来自 Uniswap 外部的套利者进入并购买该用户池中的所有 ETH,直到价格达到 200 DAI 并与外部交易所匹配。\n* 根据 x * y = k 公式,流动性池现在将由以下部分组成:\n* 7.071 ETH 和 1414.21 DAI\n* 按照 200 美元的新 ETH 价格,您在流动性池中持有的总价值将为:\n* $1414.21 + $1414.21 = $2828.42\n* 如果用户只是持有原来的 10 ETH 和 1000 DAI,那么他们在流动性池之外持有的总价值现在将是:\n* $2000 + $1000 = $3000\n* 他们的无常损失是:\n* $3000 – $2828.43 = $171.57[22]\n\n### Balancer 非均衡池\n\nBalancer 协议允许 AMM 充分利用闲置资本,即使资本没有均匀分布在不同的代币中。任何人都可以使用 Uniswap 池提供流动性,要求是 ERC20 代币提供的价值与 ETH 提供的价值相同。这意味着所有 Uniswap 池都是均衡的“50/50”池。[14]\n\n非均衡的 Balancer 池会产生更高的滑点,这会降低交易量、年化收益率 (APR) 和无常损失。[15]\n\n通过 Balancer,如果代币持有者看好某种代币,他们可以保持对该代币的强力敞口,同时通过 Balancer 池赚取交易费。[16]\n\n### 非均衡池示例\n\n作为一个理论示例,请参考图 1,假设用户非常看好 ETH,并希望用 ETH 和 DAI 提供价值 1,000 美元的流动性。他们考虑三个不同的流动性池,ETH/DAI 权重分别为:50/50、80/20 和 95/5。下表显示了在初始 ETH 价格为 250 美元的情况下,池价值随 ETH 价格变化而变化的情况:[17]\n\n该图表显示了非均衡池如何实现与仅持有 ETH 更紧密的相关性。[18] 虽然非均衡 Balancer 池允许与选定代币有更高的价值相关性,但会产生更高的滑点,从而降低交易量和 APR。\n\n同样的逻辑也适用于具有三个或更多代币的池。例如,一个具有四个代币且权重为 40/40/10/10 的池,在分析前两个代币之间的交易时表现得像 50/50 池,但在分析第一个和最后一个代币之间的交易时表现得像 80/20 池 (40/10 = 80/20)。[19]\n\n### MindSwap\n\nEveripedia 团队的奇异 AMM MindSwap 使用高额费用来抵消无常损失。每当有人使用他们的池在 IQ 和 PredIQt 代币之间进行交易时,流动性提供者都会赚取 0.7% 的交易费。\n\n### 总结\n\nAMM 协议向流动性池和提供者支付交易费,并经常向用户分发平台代币。在 Uniswap 上,每当发生交易时,流动性提供者都会赚取 0.3% 的费用。对于流动性提供者来说,更多的交易和更大的波动意味着更多的收益。随着协议上交易量的增加,流动性提供者可以积累费用以抵消无常损失的发生。[20]\n\nAMM 还通过项目代币为流动性提供者提供奖励激励。如果用户向分发代币奖励的指定 Uniswap 流动性池提供代币,他们可以在 Uniswap 上赚取 UNI 代币。向合适的 Balancer 或 Curve Finance 池提供代币将为用户赚取 BAL 或 CRV 代币。这些代币可以用于去中心化金融生态系统的其他地方,并在交易所进行交易。费用的积累和奖励代币的价值不仅可以抵消无常损失,还可以使成为流动性提供者变得有利可图。[21]

发现错误了吗?

平均评级

暂无评分

您的体验如何?

给这个维基一个快速评分让我们知道!

编辑者

2026年6月18日。14:18 UTC

编辑摘要:

Updated impermanent loss summary to clarify price divergence impact