0% read

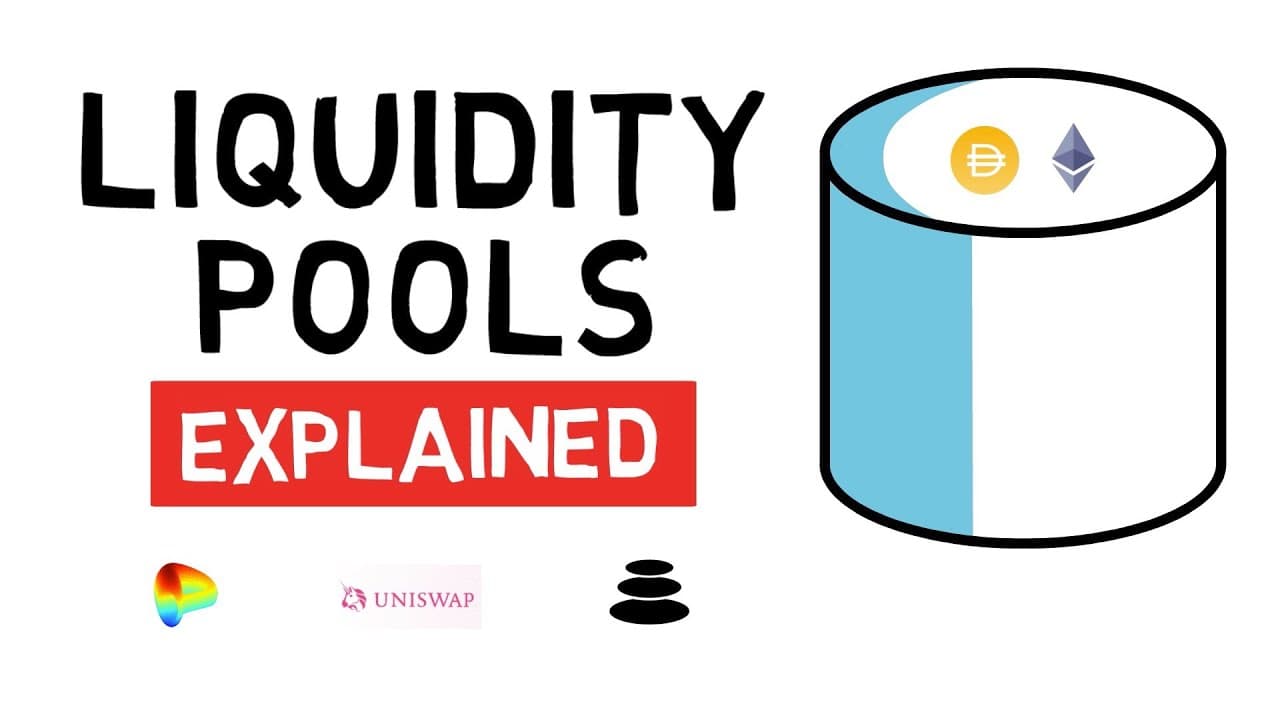

Liquidity Pool

Liquidity Pool

流动性池是锁定在智能合约中的代币池。流动性池用于通过提供流动性来促进交易,并被一些去中心化交易所 (DEX) 广泛使用。[1][2][3]

被称为流动性提供者 (LP) 的用户在池中添加等值的两种代币以创建市场。作为提供资金的回报,他们从其池中发生的交易中赚取交易费,其比例与他们在总流动性中所占的份额成正比。[4]

花絮

简介

流动性池 vs. 订单簿

在 Coinbase 或 Binance 等标准加密货币交易所进行的交易是基于订单簿(Order Book)模型的。这也是纽约证券交易所(NYSE)或纳斯达克(Nasdaq)等传统股票交易所的运作方式。[5]

在这种订单簿模型中,买方和卖方聚集在一起并下达订单。买方(被称为“出价者”)试图以尽可能低的价格购买某种资产,而卖方则试图以尽可能高的价格出售同一资产。[6]

买卖双方必须在价格上达成一致才能完成交易。这可以通过买方提高出价或卖方降低要价来实现。如果没有人愿意在公平的价格水平上下单,或者用户想要购买的代币数量不足,做市商(Market Makers)就会介入。[14]

做市商是通过始终愿意买入或卖出特定资产来促进交易的实体。通过这样做,他们提供了市场流动性,使用户可以随时进行交易,而不必等待另一个交易对手出现。其主要原因在于订单簿模型严重依赖于一个或多个愿意始终为某种资产“做市”的做市商。如果没有做市商,交易所会立即变得缺乏流动性,普通用户几乎无法使用。此外,做市商通常通过不断更改价格来跟踪资产的当前价格,这导致发送到交易所的订单和订单取消数量巨大。[7]

以太坊目前的吞吐量约为每秒 12-15 次交易,出块时间在 10-19 秒之间,对于订单簿交易所来说并不是一个切实可行的选择。此外,与智能合约的每次交互都需要支付 Gas 费用,因此做市商仅通过更新订单就会破产。

目前,有许多在不同区块链网络上运行的 DEX 使用流动性池。对于以太坊,最受欢迎的 DEX 是 Uniswap 和 Sushiswap。对于 币安智能链(BNB Chain),则是 Pancakeswap。Acala 和 Zenlink DEX 在 Polkadot 上使用流动性池。[26][27]

流动性池是如何运作的?

在基本形式下,单个流动性池持有 2 种代币,每个池为该特定代币对创建一个新市场。DAI/ETH 是 Uniswap 上一个热门流动性池的典型例子。[8]

当一个新池被创建时,第一个流动性提供者负责设定池中资产的初始价格。流动性提供者受到激励,向池中提供价值相等的两种代币。如果池中代币的初始价格偏离当前的全球市场价格,就会产生即时的套利机会,这可能导致流动性提供者的资本损失。对于之后愿意向池中添加更多资金的所有其他流动性提供者来说,按正确比例提供代币的这一概念保持不变。[9]

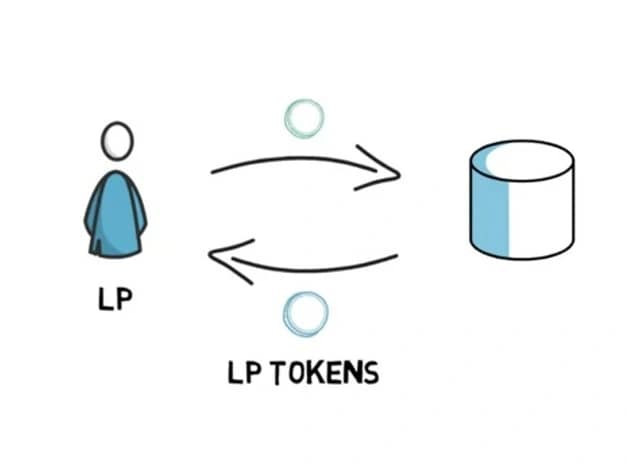

当流动性被提供给池子时,流动性提供者 (LP) 会根据其提供的流动性比例收到称为 LP 代币的特殊代币。当池子促成一笔交易时,0.3% 的费用会按比例分配给所有 LP 代币持有者。如果流动性提供者想要取回其底层流动性以及任何累计费用,他们必须销毁其 LP 代币。[15]

流动性池促成的每一次代币交换都会根据确定性定价算法进行价格调整。这种机制也被称为自动化做市商 (AMM),不同协议的流动性池可能会使用略有不同的算法。[10]

像 Uniswap 所使用的基础流动性池采用恒定乘积做市商算法,该算法确保所提供的 2 种代币数量的乘积始终保持不变。由于该算法的存在,无论交易规模多大,池子始终可以提供流动性。其主要原因是,随着需求数量的增加,算法会渐进式地提高代币价格。[11]

总之,池中代币的比例决定了价格。例如,如果有人从 DAI/ETH 池中购买 ETH,他们会减少 ETH 的供应并增加 DAI 的供应,从而导致 ETH 价格上涨和 DAI 价格下跌。价格波动的幅度取决于交易规模相对于池子规模的比例。池子相对于交易规模越大,产生的价格影响和滑点就越小,因此大型池子可以容纳更大的交易而不会引起过大的价格波动。[12]

由于较大的流动性池产生的滑点较少并能提供更好的交易体验,一些协议(如 Balancer)开始通过向特定池提供流动性的行为发放额外代币来激励流动性提供者。这一过程被称为流动性挖矿。[13]

流动性池的类型

最早引入流动性池的项目之一是 Bancor,但它们通过 Uniswap 得到了广泛普及。[16]

上文描述的流动性池被 Uniswap 所采用,是流动性池最基础的形式。其他项目在此概念上进行了迭代:

曲线

Balancer

关于不同流动性池的另一个创意来自 Balancer,他们注意到用户不必局限于在一个池中仅拥有两种资产。Balancer 允许在一个流动性池中包含多达 8 种代币。[17]

流动性池的优势

每个价格水平的保证流动性

“流动性池”本质上是一个以智能合约形式存在的自动化做市商,它根据预设参数自动匹配交易者的买卖订单。交易者无需与其他交易者直接匹配,因此只要投资者向池中注入了资产,流动性就是持续的(尽管相对于可用流动性而言,大额交易仍可能导致显著的滑点)。[18]

自动化定价实现被动市场

在订单簿交易所中,做市商需要随着资产价格的波动不断调整其买入价和卖出价。正如预期的那样,做市商往往是拥有时间且具备专业知识来积极管理其做市策略的专业人士。流动性池则不需要通过汇总各交易所的信息来确定资产价格。流动性提供者只需将其资产存入池中,智能合约就会负责定价。[19]

任何人都可以成为流动性提供者并获利

流动性池不需要上币费、KYC 或中心化交易所特有的其他障碍。任何人都可以随时为任何代币投资现有的流动性池或创建新的交易对。当投资者想要向池中提供流动性时,他们会存入两种资产的等值价值。向 ETH/DAI 池提供 100 美元的流动性需要存入价值 100 美元的 ETH 和 100 美元的 DAI,总计 200 美元。作为回报,投资者会收到流动性池代币(LP tokens),这些代币代表他们在池中的比例份额,并允许他们随时提取该份额。当有人进行交易时,交易手续费会从交易者发送到交易所合约的资产中扣除,并在交易后添加到流动性池中。例如,Uniswap 收取 0.3% 的交易费。如果您的 100 美元 ETH/DAI 贡献占池子的 0.007%,您将获得该 0.3% 交易费的 0.007%。[20]

更低的 Gas 费用

像 Uniswap 这样的去中心化交易所拥有极简的智能合约设计,从而降低了 Gas 成本。资金池内高效的价格计算和费用分配意味着交易之间的摩擦更少。例如,大多数智能合约只能将交易资金发回同一个钱包;而 Uniswap 使交易者能够在单笔交易中交换资产并将其发送到另一个钱包。 [21]

流动性提供者控制

像 Uniswap 这样的去中心化交易所(DEX)随着版本的更新变得越来越完善,并为流动性提供者(LP)提供了更好的控制权。通过使用最新版本的 Uniswap (v3),LP 在向资金池提供流动性时,可以自定义其资金分配的价格范围。单个仓位被聚合到一个资金池中,形成一条统一的组合曲线供用户进行交易。这被称为集中流动性(Concentrated Liquidity),即分配在特定价格范围内的流动性。集中流动性提高了资本效率,但也可能放大无常损失(Impermanent Loss)的风险。此外,v3 还启用了多级费率,允许 LP 根据其承担的风险获得更好的奖励或份额。[29][30]

流动性池代币与流动性挖矿

向流动性池存入代币的用户将获得由交易所提供的流动性池代币(LP Token),其数量与所提供的流动性价值成正比。这是交易所识别用户在流动性池中存款金额的方式。此外,一旦用户决定从流动性池中提取代币并移除流动性,交易所提供的代币将被销毁,初始代币及累计的奖励将退还给用户。流动性挖矿是 DeFi 投资者利用 DeFi 生态系统中的不同产品来最大化投资回报的一种方法。[23]

虽然有多种通过流动性挖矿最大化回报的方法,但最常用的方法是利用 DeFi 平台提供的流动性代币。如前所述,DeFi 平台向使用借贷或存入流动性池等 DeFi 服务的人员提供流动性池代币。在智能合约期间,用户可以像使用其他任何代币一样使用流动性池代币。因此,为了最大化回报,用户可以将此代币存入另一个接受该流动性池代币的平台,以获得额外收益。只要平台接受该代币,用户可以在任意数量的平台上对任意数量的流动性池代币重复此操作。因此,通过流动性挖矿,用户可以复利两种或多种利率,并最终实现回报最大化。[22]

风险

流动性池为去中心化金融引入了诸如无常损失和流动性池黑客攻击等新风险。其他风险还包括智能合约漏洞、管理员密钥风险以及闪电贷利用。[24][25]

发现错误了吗?

平均评级

暂无评分

您的体验如何?

给这个维基一个快速评分让我们知道!

编辑者

2026年6月2日。19:59 UTC

编辑摘要:

Removed liquidity pool article content