0% read

最后更新:

PureFi

PureFi 是一种协议,旨在为去中心化金融 (DeFi)平台提供反洗钱 (AML)和了解你的客户 (KYC)合规解决方案。它通过可验证凭证和零知识证明实现加密货币资产和用户身份的安全、保护隐私的验证。 [1]

概述

PureFi 协议使去中心化应用程序 (dApps)能够在遵守监管要求的同时保持用户匿名性。它由 AMLBot 和 Hacken 基金会开发,为 Web3 基础设施中的加密货币资产分析和 AML/KYC 程序提供了一个全面的解决方案。PureFi 没有依赖单一提供商,而是为经过验证的数据提供商创建了一个开放市场,以提供 KYC/AML 服务。它使用可验证凭证标准生成包含资产价格、AML/KYC 数据和元数据的证书,以便安全共享。PureFi 还使用零知识证明进行链上验证,无需第三方参与。[2][3]

PureFi 协议涉及三种类型的用户:流动性池用户,他们希望向池中贡献资金,并且必须证明他们的资产是干净的;流动性池运营商,他们管理池并寻求保证不接受非法资产;以及发行人,通常是监控可疑加密货币活动的公司,并在 KYC/AML 程序中充当受信任的中介。该协议使用发行人颁发的 PureFi 证书到 LP 用户的地址,允许 LP 运营商手动或自动在链上验证证书。自动验证可以立即接受资金并发行 LP 代币。[2][3]

人性证明

人性证明 (PoH) 是一种去中心化验证协议,旨在创建一个可靠的系统,用于使用区块链技术识别个人。该系统通过注册、验证和声誉系统运行。用户通过完成无法自动化的任务(例如社交互动)进行注册。当注册用户为新参与者的真实性提供担保时,就会发生验证。每个用户的声誉都基于认可和在线活动,从而影响可信度和对协议权益的访问。PoH 确保奖励的公平分配,通过防止欺诈来增强安全性,并且独立于中心化实体运行,从而支持去中心化。PureFi 协议集成了 PoH 以加强安全性和可靠性。[4]

产品

受监管的 DEX

PureFi 受监管的 DEX 将中心化交易所合规措施集成到去中心化平台中,旨在使去中心化交易对机构投资者更具吸引力。它在保持去中心化金融的透明度和可验证性的同时,解决了不断变化的监管需求,确保它仍然是各种市场参与者的合规且可行的选择。[5][6]

可验证凭证 (VC)

PureFi 协议使用可验证凭证(一种机器可读的数据标准)来解决 DeFi 的 AML/KYC 挑战。可验证凭证 (VC) 提供了一种安全、私密的方法,用于通过来自受信任方的加密签名数据来验证身份,例如 KYC 信息、信用评分或教育资格。与传统系统不同,VC 存储在用户的身份钱包中,从而保持凭证的私密性并由用户控制,而不会在公共账本上公开它们。通过结合零知识技术,VC 允许用户在不泄露敏感详细信息的情况下证明其凭证的有效性,从而确保仅在征得同意的情况下共享必要的信息。这些凭证具有广泛的应用,从金融到教育,提供可靠的验证,同时优先考虑隐私。PureFi 协议展示了 VC 如何增强数字交易中的安全性和隐私,从而说明了它们在重塑数字身份验证方面的潜力。[7][8]

链上 KYC

PureFi 的链上 KYC 为 dApps 提供了一种合规解决方案,通过展示对监管标准的遵守来增强可信度,从而提高用户和监管机构之间的信任度。它允许轻松集成到 dApps 中,从而提供了一种简化的方法来满足合规要求。区块链上基于 KYC 批准的地址的白名单确保了透明度。它简化了审计,同时降低了验证成本,因为如果用户已在另一个应用程序中经过验证,则无需重复检查。[5][9][10]

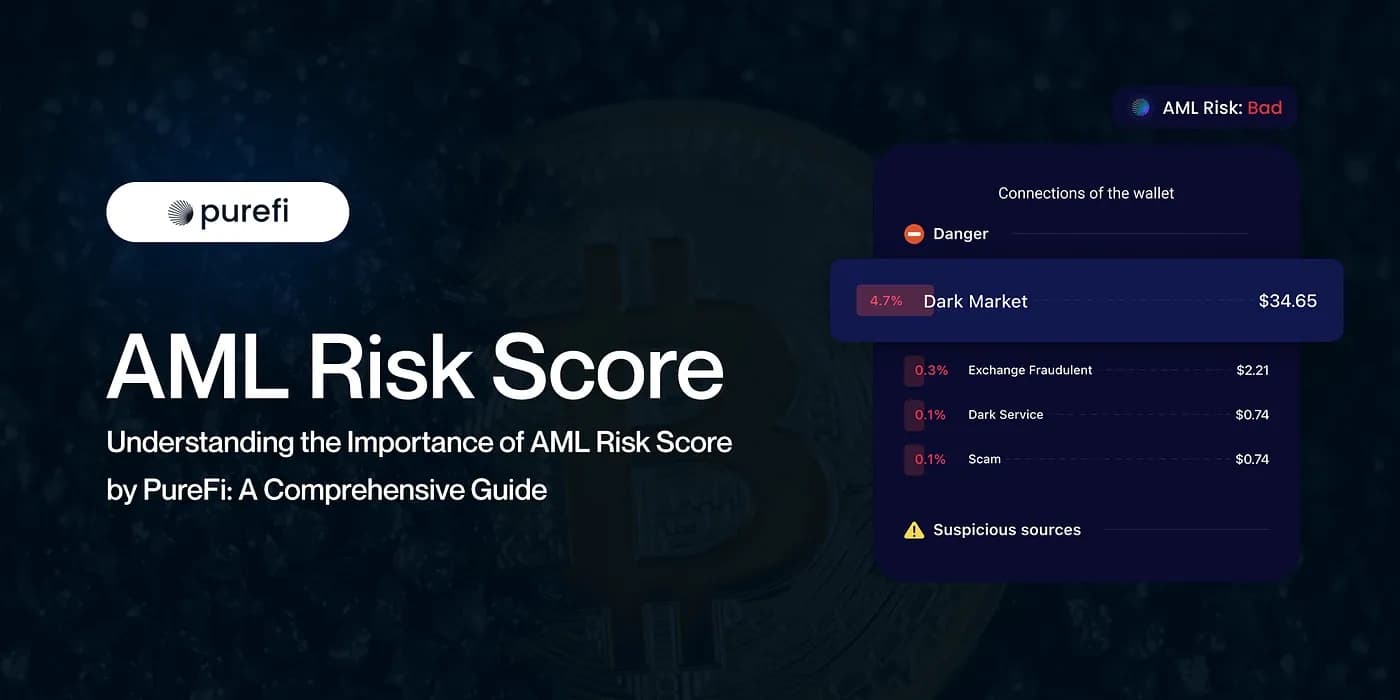

AML 风险评分

PureFi 的 AML 风险评分提供了一种解决方案,用于识别和减轻与加密货币交易中可疑资金相关的风险。它通过分析客户的 加密货币 资产与非法活动的潜在联系,帮助企业和个人避免法律和声誉损害。该工具提供清晰的资产验证、详细的钱包活动分析和风险级别透明度。PureFi 使用先进的算法来评估钱包历史记录和交易模式,确保企业可以做出明智的决策,保护其平台,并通过增强的安全性和合规性来建立客户信任。[11][12]

UFI

PureFi 代币 (UFI) 是 Ethereum 和 Binance Smart Chain (BSC) 网络上的 ERC-20 代币。它有助于访问 PureFi 协议服务,支持协议内的代币流通,允许协议更新和新的 oracle 集成,并支持加密资产分析和身份验证。[10][13]

代币经济学

UFI 的总供应量为 1 亿,分配如下:[14]

- 公司储备:23%

- 采用激励:14.34%

- 公开发售:11.11%

- 团队:10.55%

- 营销:10.5%

- 私募 A 轮:8%

- 私募 B 轮:7%

- HAI 池:7%

- 顾问:6%

- Hacken 轮:2%

- 流动性池:0.5%

合作伙伴

- Astra DAO

- Arthera Chain

- DeXe

- Verida

- MistTrack

- VNX

- OneBoard

- Curra

- Marketized

- DeChat

- AVio

- Panther

- Polygon ID

- Plena Finance

- Unreal Finance

- zkSync Era

- Zenfuse

- Bitgert

- Aurora

- Forward Protocol

- Chainlink

- Unstoppable Domains

- NEAR

- CPAD

- Chainalysis

- Zone of Avoidance

- Picipo

- SupraOracles

- Gotbit

- Synaps

- Scaleswap

发现错误了吗?