0% read

LSDFi

LSDFi

LSDFi,即流动性质押**衍生品金融,**是去中心化金融(DeFi)中的一个领域,专注于利用质押资产的流动性。它的目标是提高资本效率,并为已经质押其加密货币的用户创造额外的收益机会。[1][3]

比较加密资产

选择一个资产,与 LSDFi 比较价格和其他数据。

生态系统图

探索 LSDFi 关联的维基及其在图上的关系。

概述

LSDFi 代表了去中心化金融生态系统中的一次进化,它建立在流动性 质押的概念之上。

流动性质押允许用户质押他们的权益证明 (PoS) 加密货币,如 以太坊 (ETH),以赚取质押奖励,同时获得代表其质押头寸和应计奖励的流动性代币 [1]。

这些流动性 质押 衍生品 (LSDs) 或流动性质押代币 (LSTs) 可以用于其他 DeFi 协议,这与通常被锁定且缺乏流动性的原生质押资产不同 [1]。

LSDFi 的核心创新在于它能够以多种方式同时使质押资本产生效益。在传统金融 (TradFi) 中,像储蓄账户中的资金这样的资产可以赚取利息,但如果不提取,就不能轻易地在其他地方用作抵押品或用于进一步投资 [1]。

LSDFi 由智能合约驱动,允许用户在其基础资产上赚取质押收益,同时在各种 DeFi 应用中部署流动性衍生品代币,例如借贷协议、收益耕作策略或作为贷款的抵押品 [1]。这种可组合性和灵活性是与传统金融系统的主要区别。

LSDFi 的发展与以太坊等主要区块链向权益证明共识机制的过渡密切相关 [1]。这种过渡创造了大量的质押资产池,流动性质押协议应运而生,以解决这些质押头寸的流动性不足问题。然后,LSDFi 协议建立在这些流动性质押解决方案之上,以创建进一步的金融应用和使用流动性衍生品的收益生成策略。[4]

工作原理

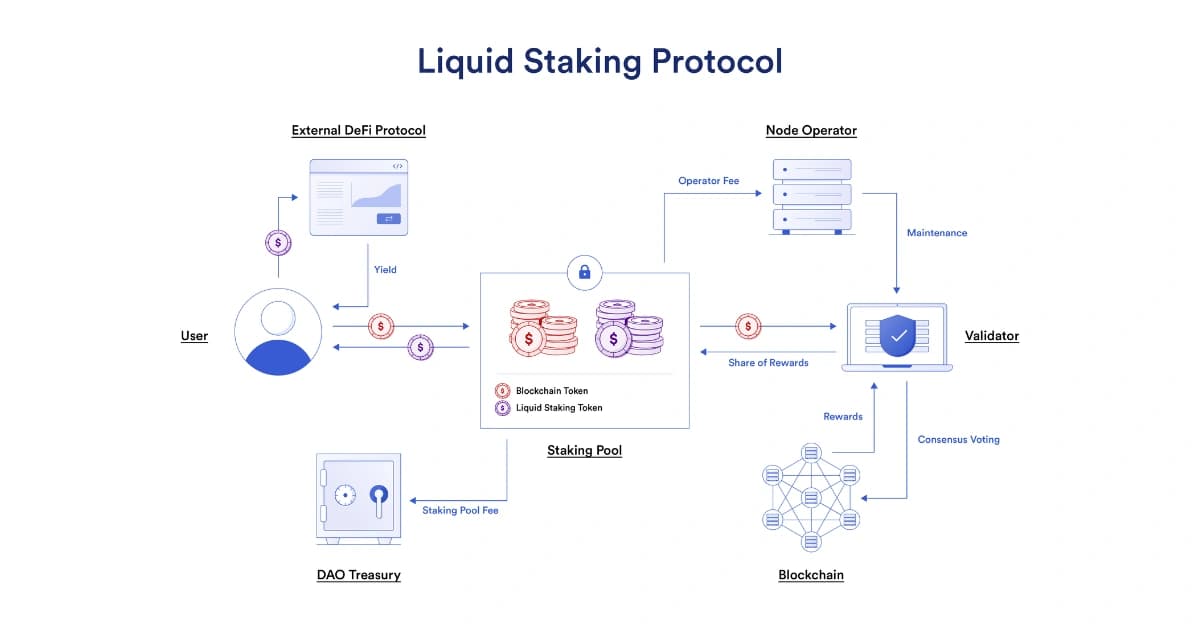

LSDFi 通过利用流动性质押协议发行的流动性质押衍生品 (LSD) 或流动性质押代币 (LST) 运作。

- 质押基础资产: 用户将其原生 PoS 加密货币(例如,ETH)质押到流动性质押协议中。这种质押有助于区块链网络的安全和运行 [1]。

- 发行流动性衍生品: 流动性质押协议向用户发行一个代币 (LSD/LST),该代币代表其质押本金加上任何应计质押奖励。示例包括 Lido 的 stETH 或 Rocket Pool 的 rETH [1]。这些代币通常是可替代且可转让的。

- 在 DeFi 中部署: 然后,用户可以将发行的 LSD/LST 用于其他去中心化金融协议中。这可能涉及:

此过程允许用户赚取底层资产的基础质押收益,同时在其他 DeFi 应用程序中赚取额外的收益或获得流动性衍生代币的效用。底层机制严重依赖智能合约,智能合约可自动执行 DeFi 生态系统中 LSD 的质押、发行和后续交互 [1]。

主要特点

LSDFi 的几个主要特点使其在更广泛的 DeFi 领域中脱颖而出:

- 资本效率: 通过允许质押资产通过 LSD 同时用于多个 DeFi 协议,与传统质押(资产被锁定)相比,LSDFi 显著提高了资本效率 [1]。

- 流动性: LSD 为原本缺乏流动性的质押资产提供流动性,使用户无需取消质押即可获得其质押资产的价值 [1]。

- 可组合性: LSD 被设计为模块化金融原语,可以轻松集成并用于不同的 DeFi 协议,从而创建复杂的收益策略 [1]。

- 收益生成: LSDFi 协议提供各种策略,以在基础质押奖励之上产生额外收益,通常通过借贷和流动性提供 [2]。

- 互操作性: 虽然主要侧重于像以太坊这样的特定区块链生态系统,但该概念扩展到其他 PoS 链,并且一些协议旨在实现跨链流动性质押和 LSDFi 应用 [1]。

- 透明度: 交易和协议逻辑通常记录在公共区块链上,从而提供一定程度的资产流动和协议操作透明度 [1]。

用例

LSDFi 在去中心化金融生态系统中实现了多种用例:

- 借贷: 用户可以存入 LSD 作为抵押品来借入其他加密货币、稳定币,甚至更多的基础资产,从而实现杠杆质押头寸 [1]。

- 流动性挖矿: LSD 可以存入去中心化交易所 (DEX) 或其他流动性挖矿协议上的流动性池中,以赚取交易费用和/或额外的代币奖励 [1]。

- 稳定币铸造: 一些协议允许用户锁定 LSD 以铸造稳定币,从而在仍然获得基础资产的质押收益的同时,获得稳定的价值 [1]。例如,在 Lybra Finance 中锁定 ETH 可以铸造 eUSD 稳定币,可能产生 6% 到 7% 的年利率 [1]。

- 收益聚合: 存在一些协议,可以聚合各种 LSD,并自动将它们分配到不同的收益生成策略中,从而优化用户的回报 [1]。Yearn Finance 的 yETH 代币就是一个例子,它结合了多个 LST,其年利率与 Lido 等大型协议相当 [1]。

- 交易和兑换: LSD 可以在去中心化和中心化交易所进行交易,为质押头寸提供退出流动性选择 [1]。

协议和生态系统

LSDFi 活动主要集中在使用权益证明(Proof-of-Stake)并已建立流动性质押解决方案的区块链生态系统中。

- 以太坊生态系统: 以太坊是 LSDFi 的主要中心,这得益于合并后大量的质押 ETH 供应。

- 流动性质押协议: Lido 是以太坊上重要的流动性质押协议,发行 stETH [1]。截至 2025 年 5 月,Lido 的总锁定价值(TVL)为 221.8 亿美元 [1]。Rocket Pool 是另一个发行 rETH 的协议,TVL 为 16 亿美元 [1]。币安 质押 ETH 也占了很大一部分,TVL 为 54 亿美元 [1]。这些协议通常为质押 ETH 提供 2.4% 至 2.7% 的年化收益率(APR)[1]。

- LSDFi 协议: Yearn Finance 等协议整合了多个 LST,以提供聚合收益策略 [1]。Lybra Finance 允许根据质押 ETH 铸造稳定币 [1]。Amplified Protocol 旨在根据不断变化的流动性条件整合各种 LST [1]。

- Solana 生态系统: Solana 是另一个 PoS 链,拥有不断发展的 LSDFi 生态系统。

- 多链协议: 一些协议旨在跨多个区块链网络提供流动性质押和 LSDFi 机会。Meta Pool 例如,支持 跨越 8 个以上链的 流动性 质押,截至 2025 年 5 月,TVL 为 8940 万美元 [1]。

与传统金融的比较

LSDFi 呈现出与传统金融工具不同的范式。虽然 TradFi 拥有现金、贷款、债券、股票和衍生品等基本要素,但这些通常是单一用途且相互隔离的 [1]。TradFi 中的衍生品,如总回报互换或期权,通常是为特定目的而构建的,并且缺乏 DeFi 中固有的可组合性 [1]。

相比之下,LSDFi 利用智能合约和 区块链 技术的 流动性 质押 衍生品,这些衍生品可以作为模块化、可插拔的金融构建块 [1]。这使得 LSD 可以在不同的 DeFi 协议之间自由移动,使用户能够叠加收益并同时以各种方式利用其质押资本 [1]。最接近的 TradFi 平行 例子是储蓄账户,它允许赚取利息,但限制了存款人同时在其他地方使用存款资本 [1]。

根据 The Tokenist 的主编 Shane Neagle 的说法,LSDFi 是传统金融在其当前框架内无法复制的金融创新的一个明显例子 [1]。他指出,互操作性、透明度和智能合约带来的资本效率的结合使这成为可能。

挑战

尽管 LSDFi 具有潜力,但也面临挑战。对于许多用户来说,驾驭多个协议和策略的复杂性是一个障碍 [1]。生态系统涉及各种发行不同类型 LSD 的流动性质押平台,这增加了一层复杂性 [1]。此外,与多个 DeFi 协议交互会带来各种风险,包括智能合约风险、借贷协议中的清算风险以及 LSD 相对于其基础资产的潜在脱钩风险 [1]。

Shane Neagle 认为,为了实现大规模采用,需要推动“DeFi 2.0”,以简化流程并充分利用 LSD 的潜力 [1]。他还指出,DeFi 中最强大的工具(包括 LSDFi 中的工具)通常最难访问,需要时间、技术熟练程度和对风险的高度容忍度 [1]。

发现错误了吗?