0% read

Lodestar Finance

Lodestar Finance

Lodestar Finance 是一个建立在 Arbitrum 上的算法货币市场协议,允许用户借入和借出资产。 [1][2][3][4]

概述

Lodestar Finance 是一个算法借贷协议,旨在为 Arbitrum 社区引入去中心化的货币市场。该协议提供多种关键功能,包括通过提供 MAGIC、DPX 和 plvGLP 等资产来赚取利息,抵押存款以借入加密资产,在不触发应税事件的情况下获取流动性,采用杠杆交易策略,以及在不牺牲基础收益的情况下解锁生息资产的流动性。[1][4]

Lodestar Finance 的使命是将去中心化借贷服务扩展到新兴的 Arbitrum 社区,以便为代币持有者和 DAO 创造附加价值。随着 Arbitrum 生态系统的发展,该协议旨在识别更多社区进行合作,并为需要基本 DeFi 基础设施的 layer 2 原生社区的增长做出贡献。[1]

Lodestar Finance 实用性

Lodestar Finance 为用户提供参与传统借贷的机会,并提供杠杆收益的机会,进一步利用他们的策略。 [9]

Lodestar Finance 允许用户做多头头寸。当用户认为资产的价值相对于 USDC 会增加时,他们可以通过在 Lodestar Finance 中存入资产并以其抵押品借入 USDC 来执行多头头寸。然后,他们可以使用借来的 USDC 购买相同的资产,直到他们决定平仓。 [4]

届时,他们必须偿还借来的 USDC 金额并取回他们的资产。该头寸的利润是超额资产的价值(由于其相对于 USDC 的升值)与净累计利息(借入 USDC 的利息成本减去存入抵押品的利息收入)之间的差额。 [4]

Lodestar Finance 还为其用户提供空头头寸选项。如果用户认为 Bitcoin 的价值将相对于 Ether 下降,他们可以执行空头头寸。他们需要在 Lodestar Finance 中存入 ETH,并使用他们的抵押品借入 wBTC。之后,他们可以出售 wBTC 以换取 ETH,直到他们决定平仓。 [4]

届时,他们可以以较低的价格买回 wBTC 并偿还贷款。该头寸的利润相当于超额 ETH 的价值(由于 wBTC 相对于 ETH 的贬值),减去净累计利息成本(借入 wBTC 的利息成本减去存入 ETH 的利息收入)。 [4]

主要功能

提供资产

要从 Lodestar Finance 的仓位中赚取利息,用户必须通过将代币存入协议来提供资产。作为回报,他们会收到代表其基础存款的衍生品。例如,如果他们存入 USDC,他们将获得等量的 lUSDC。lUSDC/USDC 的汇率始终以与每个区块上基础资产的供应利率相匹配的速度增长。利息按区块累积,并根据池的利用率动态调整。如果 USDC 供应商在特定区块上获得 2% 的年利率 (APR),则 lUSDC/USDC 的汇率在该区块的年增长率也为 2%。当用户从平台提取代币时,他们实际上是将 lUSDC 兑换为 USDC。由于汇率上涨,用户收到的 USDC 多于其初始存款,包括本金和应计利息。 [14]

抵押资产

在向协议提供资产后,用户会自动开始赚取利息,但未经特定激活,他们的代币不能用作抵押品。要启用资产用作抵押品,用户需要在市场仪表板中切换抵押品滑块并批准合约。针对这些资产的借款基于提供的本金金额和抵押品因子,抵押品因子表示用户可以为给定的已提供资产借入的最大金额。例如,如果用户提供 100 USDC,抵押品因子为 85%,他们最多可以借入价值 85 USDC 的其他资产。如果用户提供多种资产,则借款限额基于加权平均值计算。如果他们提供价值 50 美元的 USDC(抵押品因子为 85%)和价值 50 美元的 WBTC(抵押品因子为 75%),他们最多可以借入 80 美元。 [15]

账户流动性

为了确定当多种资产作为抵押品时的账户流动性,用户可以访问章节中找到的Unitroller合约地址,并将他们的地址输入到getAccountLiquidity方法中。此方法返回有关当前流动性的信息,该流动性代表在达到清算之前可用于借款的最大美元价值。如果账户进入清算,则短缺反映了相当于abs((本金的美元价值 x 抵押因子) - 借款余额)的美元价值。 [15]

价格准确性

Lodestar通过经过验证和安全的价格信息源来实现价格准确性,适用于所有提供的资产,plvGLP除外。准确的价格对于计算最大借款利率和识别账户资不抵债至关重要。 [15]

抵押因子

| 资产 | 抵押因子 |

|---|---|

| USDC.e | 0.82 |

| USDC | 0.82 |

| GMX | 0.7 |

| wstETH | 0.75 |

| ARB | 0.7 |

| USDT | 0.7 |

| FRAX | 0.75 |

| DAI | 0.75 |

| ETH | 0.8 |

| BTC | 0.75 |

| MAGIC | 0.5 |

| DPX | 0.15 |

| plvGLP | 0.75 |

借入资产

在Lodestar Finance中,创建和管理债务头寸的过程称为借款。在提供抵押品后,用户可以借入资产,但不得超过其账户抵押品系数设定的限额。借款总余额按当前借款金额和应计利息之和计算。务必避免借用整个账户流动性,因为这样做可能会导致立即清算。 [16]

借款利率

Lodestar Finance 中的借款利率代表用户借入资产的现行利率。每当启动贷款时,每个区块的借款利率用于计算用户下一个区块的借款余额。这种借款余额的连续复利发生在每个以太坊区块上。借款人可以灵活地随时偿还其借款余额的任何部分。除非其账户的健康系数接近 1.0,否则偿还不是强制性的,此时他们必须偿还部分余额或面临清算。 [16]

偿还借入的资产

用户可以通过平台的前端或直接通过lToken合约的repayBorrow函数偿还借入的资产。偿还后,用户可以通过将现有的lToken兑换为基础资产来完全赎回其抵押品。借款人需要监控其账户的健康状况,因为供需双方的价格波动会影响整体健康状况和清算风险。 [16]

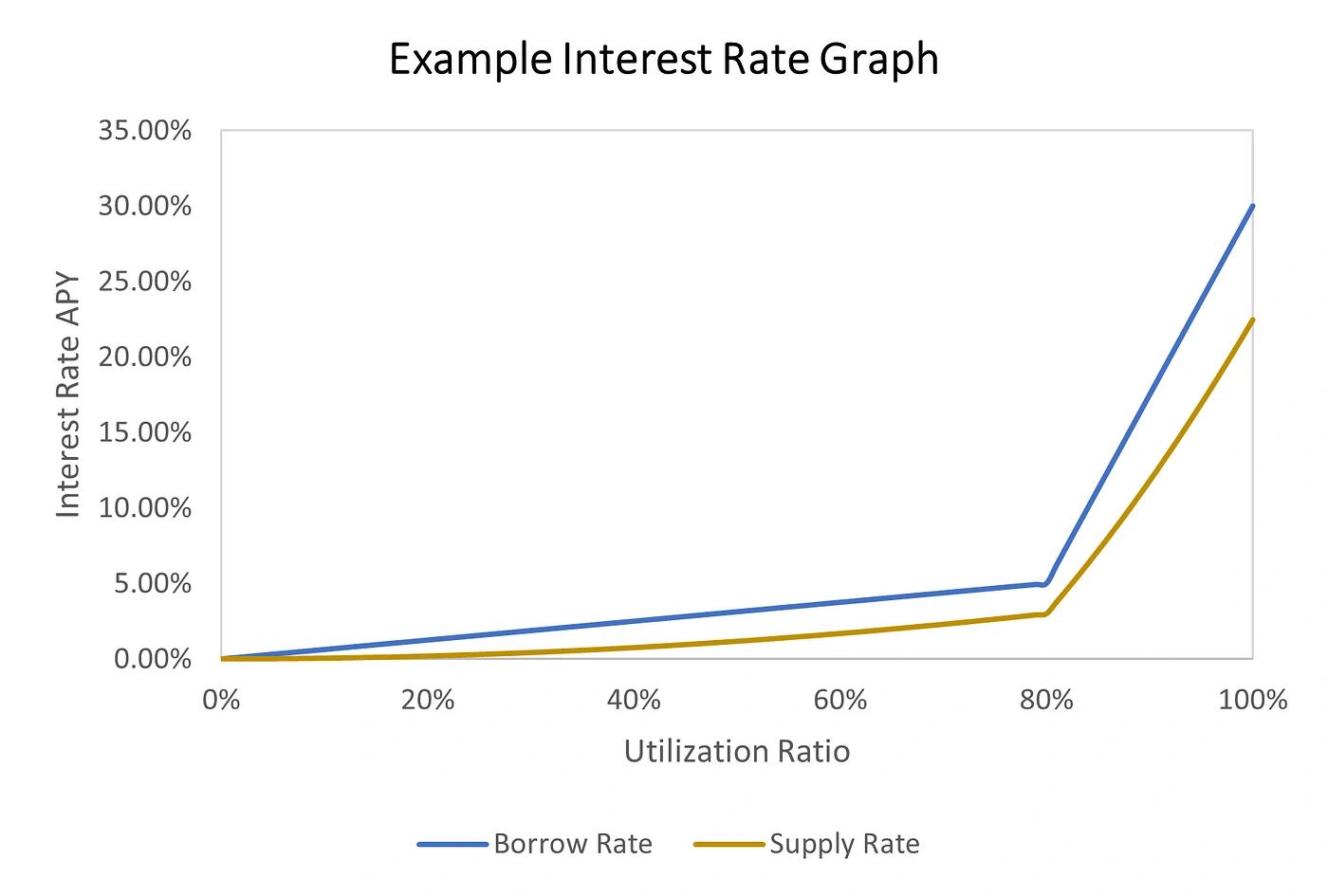

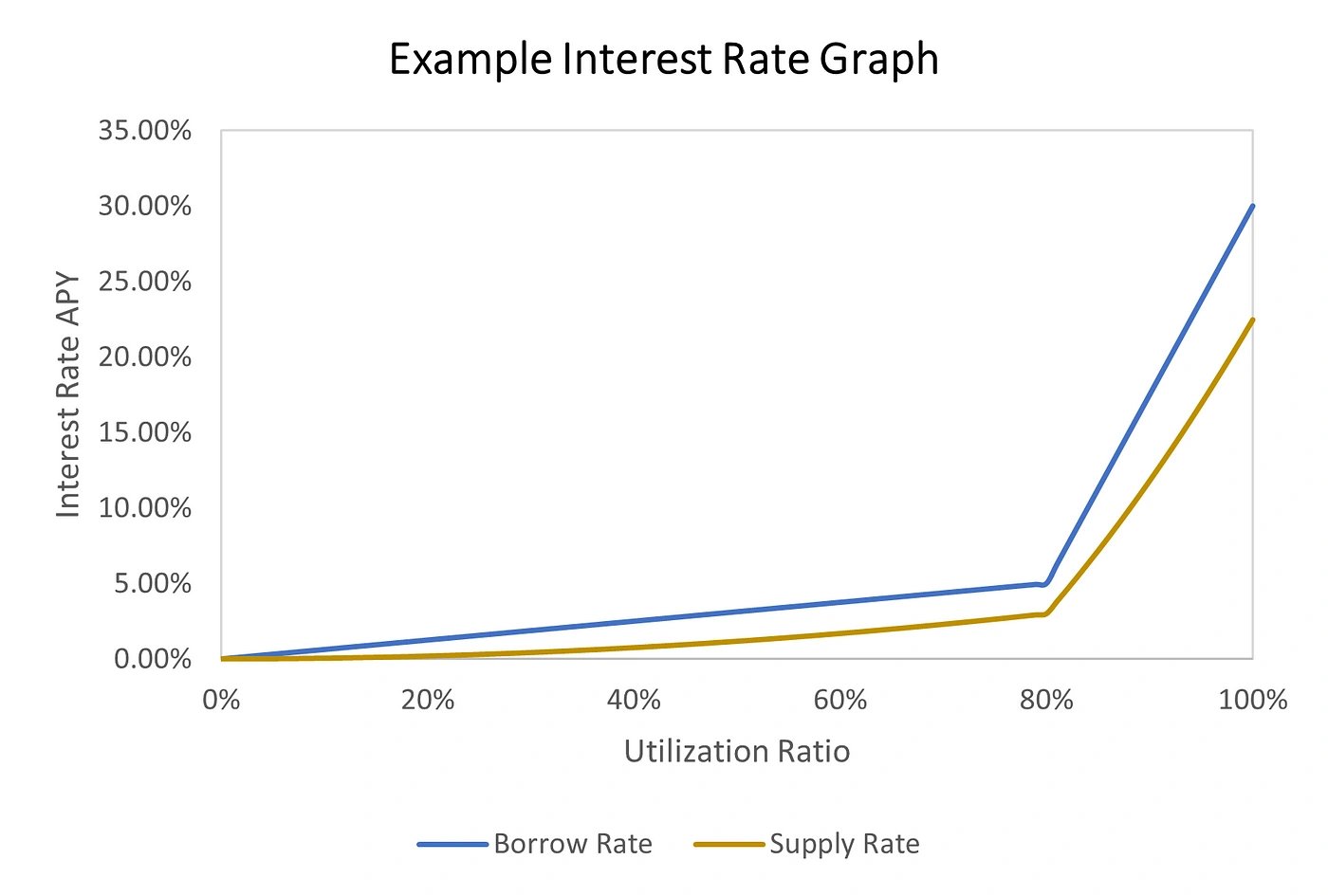

利率模型

Lodestar Finance 利用其独特的利率模型,该模型受到 Compound 的跳跃利率模型的启发。该平台采用五种模型,每种模型都具有基于底层市场风险因素的独特参数。这些模型根据与各个底层资产相关的总体风险进行分类。 [17]

利率模型 1:最小风险

利率模型 1 专为 USDC 设计,旨在优化 稳定币 流动性,以实现高效的货币市场运作。Lodestar 的目标是在 Arbitrum 中建立一个充满活力的收益生态系统,使稳定币流动性成为关键重点。

- 供应商: USDC 供应商可获得具有竞争力的利率,该利率与领先的 DeFi 协议保持一致或超过它们。利率在各种利用率水平上都保持吸引力。

- 借款人: 借款人面临略高的利率,这反映了供应商在处理潜在风险较高的资产时所承担的风险。

利率模型 2:低风险

利率模型 2 侧重于 以太坊,这需要一种量身定制的方法来激励其在协议中的使用。

- 供应者: 与其他 DeFi 协议相比,以太坊供应者在利用率曲线上获得的收益更高。他们可以使用 80% 的抵押因子,以其抵押品借入更多资金。

- 借款人: 由于供应商在处理潜在风险较高的资产时面临风险,借款人会遇到略高的利率。

利率模型 3:中等风险

利率模型 3 包含诸如 wBTC、plvGLP、DAI 和 FRAX 等资产,这些资产被认为是优质抵押品,但会根据特定风险进行适度调整利率。

- 供应商: 供应商可以通过提供优质抵押品来赚取收益。

- 借款人: 借款人面临更高的利率,但此模型中的许多资产可用于 Arbitrum 生态系统耕作。在高利用率水平下借用这些资产可能是有利可图的。

利率模型 4:高风险

利率模型 4 适用于 USDT 和 MIM 这两种流行的稳定币,与 USDC 和 FRAX 相比,它具有更高的风险调整利率。

- 供应商: 在 0-80% 的利用率范围内,这些资产的供应利率与 USDC 利率密切相关。超过 80% 的利用率后,利率会显著提高,以吸引更多的供应商。

- 借款人: 当利用率超过 80% 时,借款人面临指数级更高的利率,从而强烈激励及时偿还贷款。

由于与这些代币相关的风险较高,利率模型 4 在利用率超过 80% 时引入了更急剧的利率增长。脱钩事件或极端的市场波动可能导致不健康的利用率水平和潜在的流动性危机。 [21]

利率模型 5:最大风险

利率模型 5 涉及 DPX 和 MAGIC,它们是具有最高相关风险的实用和治理代币。

- 供应商: 这些市场的供应商获得的供应利率与基础资产的风险相对应。这些资产的风险高于模型 4 中的资产。

- 借款人: 这些资产的借款人可以在高利用率水平下有利可图地耕作它们。在利用率曲线的很大一部分上,借贷和质押 DPX 和 MAGIC 是可行的。

在超过 80% 的利用率时,这些曲线呈指数级增长,反映了这些代币的浅流动性池和潜在的极端价格波动。Lodestar 采取强有力的激励措施,以确保在高利用率情况下提供流动性并偿还债务,从而降低流动性危机的风险。 [22]

储备金

一部分利息支付会进入Lodestar的储备金,作为协议的保障和特定市场的保险池。这些储备金由借款人利息收入的一部分提供,并由Lodestar确定为一个参数。储备金存储在相应的lToken合约中。储备金在高度利用期间对于增强协议流动性至关重要,并有助于降低累积坏账的风险。它们还有助于收取协议费用。 [23]

储备系数

储备系数决定了资产利息中分配给相应资产储备池的比例。Lodestar 采用默认储备系数,下表总结了这些系数:[24]

| 资产 | 储备系数 |

|---|---|

| USDC.e | 0.07 |

| USDC | 0.07 |

| GMX | 0.33 |

| wstETH | 0.2 |

| ARB | 0.2 |

| USDT | 0.07 |

| FRAX | 0.07 |

| DAI | 0.07 |

| ETH | 0.2 |

| BTC | 0.2 |

| MAGIC | 0.33 |

| DPX | 0.33 |

协议手续费

协议对所有存入市场储备金的资金征收手续费。该手续费相当于储备金的50%,产生收益流,使$LODE质押者受益。在质押激活之前,100%的储备金保留在池中。协议可以通过reduceReserves函数从储备金中提取资金。 [25]

清算

账户健康

Lodestar通过一个名为“健康”的参数来评估账户健康状况。该参数的计算公式为:((以ETH计价的总抵押品价值)/(以ETH计价的总借款价值))。 [26]

账户健康状况代表账户的整体状况,同时考虑了以ETH计价的总抵押品价值和总借款价值。抵押品价值由每种资产的已提供抵押品的总价值决定,而借款价值则来自每种资产的借款余额,并转换为ETH。当借款人的健康因子低于1时,其账户将变得资不抵债。 [26]

维护账户健康

为了避免资不抵债和潜在的清算,借款人必须保持账户健康因子高于1.0。如果账户资不抵债,其他用户可以偿还部分未偿还的借款余额,以换取该账户的部分抵押品。清算人可以获得借款人抵押品8%的折扣,并且清算抵押品的2.8%分配给协议储备金,从而激励清算人支持平台的健康。 [26]

清算和清算人

清算人负责运行 LiquidateBorrow 函数来清算无偿付能力的账户。清算人指定借款人的地址、要偿还并转换为抵押品的借入资产金额,以及借款人持有的作为抵押品的 lToken 地址。单笔交易中可清算的最大金额为用户当前特定资产借款余额的 50%,由协议的平仓系数设定为 0.5。如果账户仍然无偿付能力,则可以进行进一步的清算,直到恢复偿付能力。 [26]

LODE

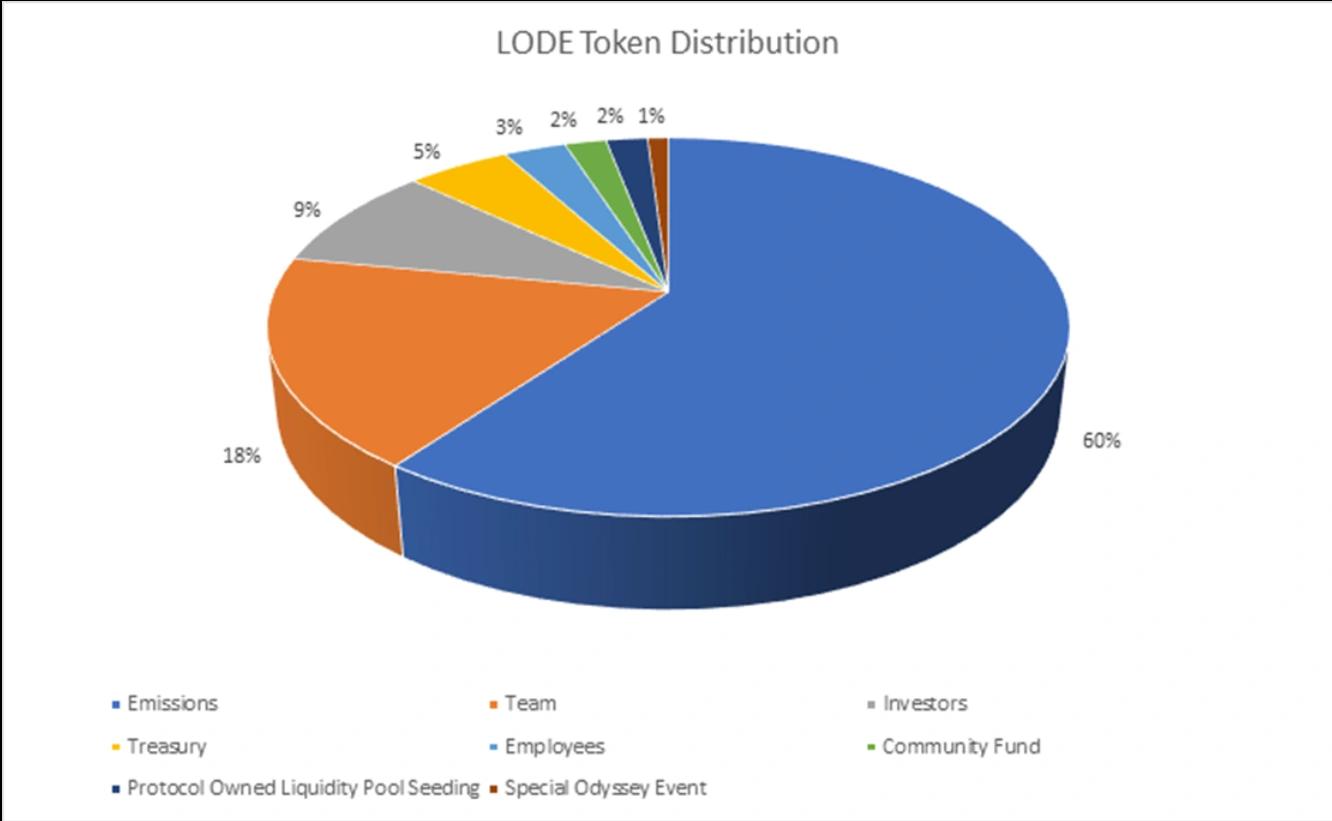

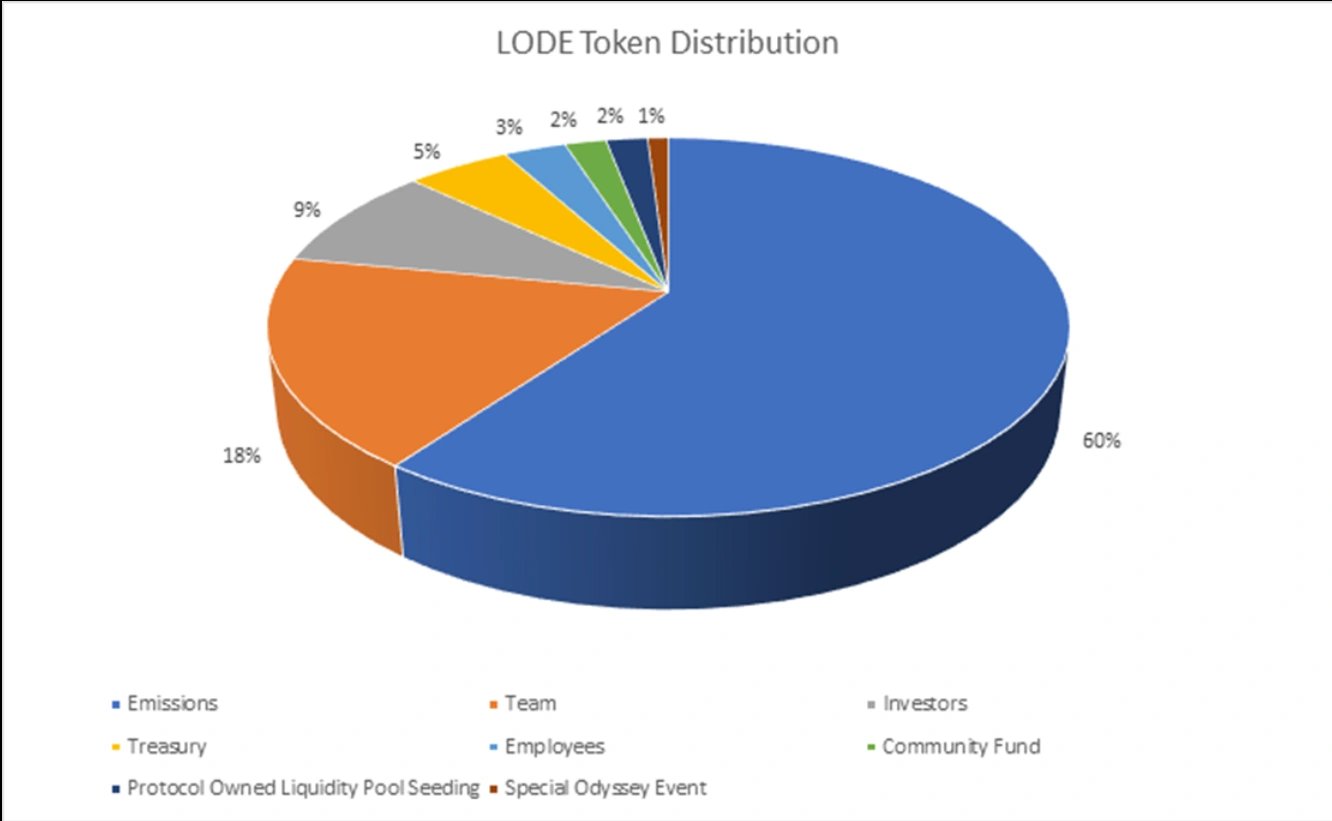

$LODE 是 Lodestar Finance 的治理代币,总供应量为 2000 万枚。 [5]

Tokenomics

启动时,总供应量的60%分配给排放,18%分配给团队(30个月的锁仓期,1年的悬崖期),9%分配给投资者(社区预售),5%分配给国库,3%分配给员工,2%分配给社区基金,2%分配给协议拥有的流动性引导,1%分配给特殊Arbitrum Odyssey活动。 [5]

实用性

LODE 是一种治理代币,代表持有者在 DAO 中的份额。代币持有者可以对管理平台的提案进行投票,投票权与代币份额成正比。提案必须在 DAO 成员之间进行讨论,然后才能进行链上投票。[5]

LODE 代币持有者可以质押他们的代币,以获得协议费用的相应份额,以 ETH 支付。该协议将向 LODE 质押者分配市场储备金中分配的所有代币的 50%。[5]

LODE 还用于每周的排放量投票,LODE 质押者获得治理权,可用于投票决定下一周的市场排放量分配。[5]

质押

在Lodestar Finance上进行质押允许用户将他们的$LODE代币锁定到一个质押合约中。通过质押他们的代币,用户可以获得质押能力,这使他们能够获得协议收入的一部分,并通过每周的计量器影响协议的排放。 [10]

可选锁定

Lodestar的质押模块的一部分允许用户选择锁定他们的代币以获得额外的质押能力。通过选择锁定他们的代币3个月,用户可以将其质押能力提高1.4倍。对于6个月的锁定,质押能力将翻倍(2倍乘数)。

重新锁定倍数

用户还可以在一个 epoch 结束时选择重新锁定他们的代币,以获得更高的质押能力倍数。重新锁定获得的倍数取决于重新锁定的期限:

- 重新锁定 3 个月可获得 0.05 倍的倍数

- 重新锁定 6 个月可获得 0.1 倍的倍数

这些倍数会随着时间的推移而累积,这意味着持续重新锁定代币的用户,尤其是超过 6 个月的用户,可以随着时间的推移积累显著的质押能力。 [10]

Lodestar Finance 黑客事件

2022 年 12 月 10 日,Lodestar Finance 在一次闪电贷攻击中被利用。攻击者在借用所有平台流动性之前,操纵了 PlutusDAO 的 plvGLP 代币的价格。[6]

在一条 Twitter 帖子[7]中,Lodestar 解释了攻击流程。攻击者首先将 plvGLP 合约的汇率操纵为每个 plvGLP 1.83 GLP,“这种利用本身不会盈利”,该公司表示。然后,攻击者向 Lodestar 提供 plvGLP 作为抵押品,并借用了所有可用的流动性,兑现了部分资金,“直到抵押率机制阻止了 plvGLP 的完全清算。”

黑客攻击发生后,“一些 plvGLP 持有者也利用了这个机会,并以每个 plvGLP 1.83 glp 的价格兑现。”DeFi 平台指出,黑客能够烧掉略高于 300 万美元的 GLP,从而从 Lodestar 上“被盗资金”中获利 - 减去他们烧掉的 GLP。

攻击者获利约 580 万美元。Lodestar 表示,可以追回近 280 万美元的 GLP(约 240 万美元),这些资金将用于偿还存款人。该公司还试图与利用其漏洞的人谈判一笔漏洞赏金:

“如果您是黑客,请与我们联系,以便我们找到一份白帽协议并继续前进。追回我们用户的资金是首要任务,我们将慷慨地奖励您的合作。”

- Lodestar Finance 在 Twitter 上发文[8]

截至 2023 年 10 月,Lodestar 能够使用 plvGLP 金库中剩余的 GLP 向黑客受害者偿还约三分之一的损失,并额外分配了 750,000 esLODE 用于偿还受害者。[28]

质押 esLODE

受 2022 年 12 月漏洞影响的用户可以申领 esLODE。 [10]

esLODE 可以被质押以赚取协议收入,并在 1 年内线性转换为 LODE。一旦质押,就无法取消质押。一旦 esLODE 转换为 LODE,它将被添加到质押余额中。

如果 LODE 被锁定 3 或 6 个月,转换后的 LODE 也将受益于锁定奖励,但它也将被锁定剩余的锁定期限。 [10]

Lodestar on Arbitrum

2023年4月8日,Lodestar Finance在Arbitrum区块链上启动。该协议吸引了超过3000万美元的TVL(存款+借款),并从支付的利息中产生了超过23,000美元的收入。 [11][12]

在协议启动后,于2023年5月1日提交了一项治理提案,以在Lodestar Finance上部署$ARB。大多数LODE持有者投票赞成,因此,$ARB存款于2023年5月7日启用。 [12]

"$ARB 存款现已在 @LodestarFinance 上线。前往 http://app.lodestarfinance.io 开始提供流动性。借款将在接下来的几个小时内启用。" - Lodestar 发推文[13]

发现错误了吗?

平均评级

暂无评分

您的体验如何?

给这个维基一个快速评分让我们知道!

编辑者

2023年10月23日。08:26 UTC

编辑摘要:

edited utility and updated hack, changed main image