0% read

Flash Loan

Flash Loan

闪电贷(Flash loan)是区块链上的一种去中心化金融 (DeFi)借贷机制,允许用户在无需预付抵押品的情况下借入资产,前提是所借资产必须在同一个区块链交易区块内归还。[1]

历史

闪电贷最初由去中心化金融(DeFi)的先驱——开源银行 Marble 于 2018 年引入。2020 年 1 月,它们通过开创性的去中心化借贷平台 AAVE 首次在 以太坊 网络上亮相。到同年 7 月,AAVE 常规发行的贷款额已超过 40 亿。这项创新随后在整个 DeFi 领域传播开来,迄今为止 AAVE 处理的最大一笔闪电贷金额约为 2 亿美元。[4]

闪电贷最初是为开发者设计的,但自 2020 年 8 月以来,DeFi Saver 和 Furucombo 等平台通过消除对技术编码技能的需求,允许技术水平较低的用户利用 DeFi 和闪电贷。这是通过允许 以太坊 的开源智能合约代码部分进行交换或互连实现的,利用了该协议的核心特性。[4]

概述

闪电贷(Flash Loan)是一种无抵押贷款,加密资产在单个即时交易中被借出并立即偿还。闪电贷是专门的智能合约,它利用了交易在特定区块获得确认之前可以自动回滚的能力。因此,闪电贷要求在包含在单个交易区块内的同一交易序列中完成还款。闪电贷的有效性取决于在单个交易区块内将流动性及时归还给借贷池。如果闪电贷交易未能将完整的流动性恢复到资金池,整个交易将被撤销。这将撤销该交易中所有之前的操作。这种保护机制确保了储备池内资金的安全,消除了对额外抵押品的需求。

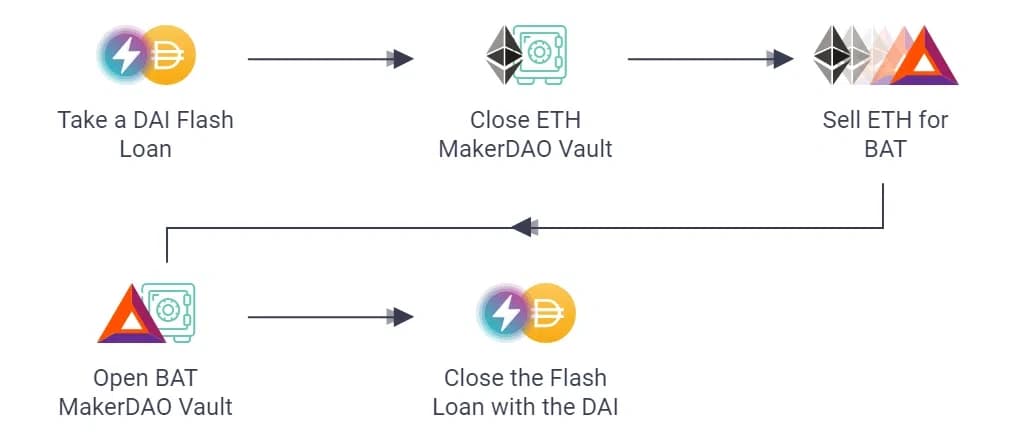

除了促进无抵押贷款外,闪电贷在抵押品置换中也很有用,用户可以使用借入的资金关闭现有贷款,并立即使用不同的资产作为抵押品发起新贷款。此外,它们可以简化建立杠杆头寸的过程,并实现跨不同协议的贷款平滑转移,从而提高 DeFi 生态系统中金融操作的效率和通用性。[2][3][4][5][6]

闪电贷的工作原理

- 借款:用户通过在单个交易中向闪电贷平台请求特定数量的加密货币或代币来发起闪电贷。在此阶段不需要抵押品。

- 执行:闪电贷智能合约会评估请求,并检查用户是否可以在同一交易区块内偿还贷款及相关费用。如果满足条件,贷款将发放给借款人。

- 套利与操作:闪电贷通常用于套利机会和其他金融操作。借款人可以利用借入的资金在 DeFi 生态系统中执行各种操作,如交易、流动性挖矿或提供流动性。

- 还款:借款人必须在同一交易区块内偿还借入的金额(包括费用)。如果未能做到这一点,整个交易将被回滚,贷款将被取消。

闪电贷的优势

闪电贷为用户和更广泛的 DeFi 生态系统提供了几个显著的优势:

- 无抵押资本获取

闪电贷为借款人提供了无需抵押即可获取大量加密货币或代币的途径。这意味着用户可以在不需要锁定抵押品的情况下利用其现有资产,从而提高资本效率。[1]

- 套利机会

闪电贷经常被用于套利策略,允许交易者利用不同 DeFi 平台或代币之间的价格差异。这使用户能够实时从市场低效中获利,从而可能获得可观的收益。[1][2]

- 降低风险

闪电贷旨在快速执行,通常发生在单个交易区块内。由于整个过程展开迅速,这最大限度地减少了市场波动和价格波动带来的风险敞口,降低了潜在损失。[8]

- 流动性提供与收益

向闪电贷资金池贡献资产的流动性提供者可以从借款人那里赚取费用。这为用户创造了额外的收入流,并增强了 DeFi 生态系统内的整体流动性。[8][5]

- 效率与速度

闪电贷在速度和效率方面表现出色。同步执行机制确保了交易的迅速完成,使其成为寻求快速执行策略的交易者的极具吸引力的选择。[4]

- 金融创新

闪电贷体现了智能合约和区块链技术的创新潜力。它们为获取流动性和进行复杂的金融操作引入了新途径,为 DeFi 的演变做出了贡献。[4]

- 可访问性

从个人交易者到机构参与者,广泛的用户都可以使用闪电贷。这种包容性使进入金融市场和获得机会变得民主化,为所有人提供了公平的竞争环境。[2][3]

- 市场效率

闪电贷使交易者能够利用价格差异和市场低效,最终有助于提高整体市场效率。通过减少套利机会,它们有助于平衡各个平台之间的价格。[7][6]

- 优化 DeFi 策略

除了套利之外,闪电贷还可用于各种 DeFi 活动,包括流动性挖矿、抵押品互换和投资组合再平衡。这种灵活性允许用户优化其策略。[2][4]

- 带有回滚机制的安全网

闪电贷中的自动回滚机制确保如果借款人未能满足贷款条件,整个交易将被取消。这保护了贷款池的资金并防止了潜在损失。[1][4]

闪电贷攻击

闪电贷攻击是区块链网络上去中心化金融 (DeFi)和智能合约中的一种漏洞利用类型。这些攻击利用了闪电贷的独特特性,因为它们能够实现套利机会和复杂的金融操作。闪电贷攻击可以针对智能合约、去中心化交易所、预言机以及 DeFi 生态系统的其他组件中的漏洞。闪电贷攻击在 DeFi 领域非常普遍,因为闪电贷具有低风险、低成本和高回报的特点,这使其成为一种危险的组合。[9]

闪电贷攻击成本低廉,且不需要庞大的资源。只需要一台电脑、互联网连接和聪明才智即可。黑客需要规划攻击方式,但执行过程仅需几秒钟到几分钟。攻击者借入闪电贷,利用它操纵资产的市场价格,然后用利润偿还贷款。智能合约可以通过编程允许用户在不需要受信任中间人的情况下借贷资金。如果编程不当,这也使它们容易受到攻击。[5][7]

一些常见的闪电贷攻击类型包括:

- 价格操纵攻击:闪电贷借款人可以通过快速执行一系列交易来操纵资产价格。这可以创造套利机会或利用自动做市算法中的漏洞。

- 流动性池漏洞利用:攻击者可以利用去中心化交易所流动性池中的缺陷来窃取池中资金。

- 预言机操纵:闪电贷可用于通过向预言机注入虚假数据来操纵它们,导致错误的价格馈送并触发清算或其他非预期行为。

- 抵押品清算攻击:攻击者可以操纵借贷协议中的抵押率,以触发抵押不足贷款的清算,从而给借款人和贷方造成损失。

闪电贷攻击已在去中心化金融 (DeFi) 领域的几起重大事件中使用。以下是一些示例:

- dForce 盗窃案:2020 年 4 月,去中心化借贷平台 dForce 沦为闪电贷攻击的受害者。攻击者利用了该借贷协议智能合约中的漏洞,导致价值超过 2500 万美元的资产被盗。在与 dForce 团队协商后,攻击者归还了被盗资金。

- bZx 平台的价格操纵:2020 年 2 月,bZx 借贷平台在两次独立的闪电贷攻击中遭到利用。在第一次攻击中,攻击者操纵了去中心化交易所中某些资产的价格以借入大量资金,造成了重大财务损失。在第二次攻击中,攻击者利用了 bZx 协议中的另一个漏洞,进一步从价格操纵中获利。

- Value DeFi 的流动性池枯竭:2020 年 10 月,Value DeFi 平台遭到闪电贷攻击。攻击者操纵了该协议的收益耕作策略,从流动性池中抽走资金,给平台及其用户造成了巨大损失。

- Harvest Finance 的耕作攻击:2020 年 10 月,收益耕作聚合器 Harvest Finance 成为闪电贷攻击的目标。攻击者借入了大量稳定币,利用它们操纵 Curve Finance 上的资产价格,然后将利润存回 Harvest Finance 平台。

- DeFi 收益耕作聚合器 ApeRocket 闪电贷攻击:2021 年 7 月,ApeRocket 的 BSC 平台及其 Polygon 分叉平台发生了闪电贷攻击,导致平台用户损失 126 万美元。这两次闪电贷攻击针对的是 DeFi 收益耕作聚合器 Aave 和去中心化交易所 PancakeSwap,且均在短时间内发生。攻击者利用通过闪电贷借入的大量 AAVE 和 CAKE 代币,将这些资金的 99% 保留在各自协议的金库中。随后,大量资产被转移到金库合约中,导致产生了大量代币。攻击者随后抛售了这些代币。这次闪电贷攻击产生了不利影响,导致 ApeRocket 的原生代币 SPACE 暴跌 63%。

- Omni(一家 NFT 借贷平台)在 2023 年 7 月遭到闪电贷攻击,被盗走约 1,300 ETH(143 万美元)。攻击者使用知名 Doodles 系列的 NFT 作为抵押品来借入 wETH。

- 2023 年 5 月,去中心化金融 (DeFi) 协议 Euler 遭到闪电贷攻击,被盗走价值约 1.97 亿美元的加密货币,涉及 DAI、wBTC、stETH 和 USDC。攻击者利用该平台的借贷功能,借入了原始存款金额 10 倍的资金。

其他闪电贷利用案例还涉及通过从多个借贷平台借入相同资产并利用特定协议和代币来进行市场操纵。[5][9]

发现错误了吗?

平均评级

暂无评分

您的体验如何?

给这个维基一个快速评分让我们知道!

编辑者

2026年6月18日。14:15 UTC

编辑摘要:

Expanded flash loan summary to include AAVE origin